Sperrwirkung des § 371 Abs. 2 AO

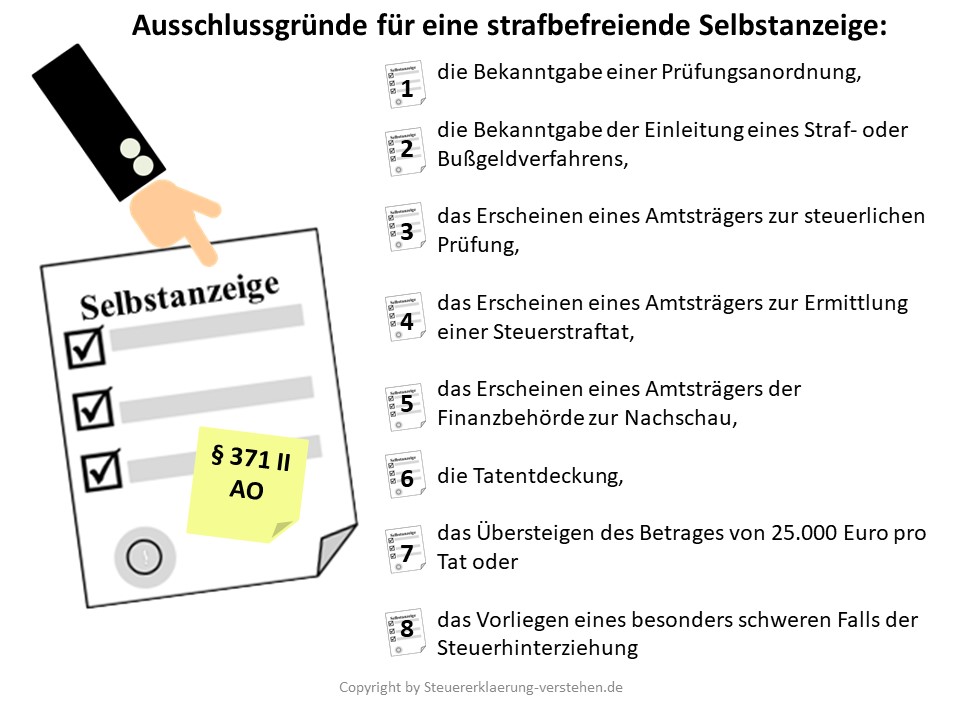

Der § 371 Abs. 2 AO nennt Ausschlussgründe für eine strafbefreiende Selbstanzeige. Danach sind

- die Bekanntgabe einer Prüfungsanordnung,

- die Bekanntgabe der Einleitung eines Straf- oder Bußgeldverfahrens,

- das Erscheinen eines Amtsträgers zur steuerlichen Prüfung,

- das Erscheinen eines Amtsträgers zur Ermittlung einer Steuerstraftat,

- das Erscheinen eines Amtsträgers der Finanzbehörde zur Nachschau,

- die Tatentdeckung,

- das Übersteigen des Betrages von 25.000 Euro pro Tat oder

- das Vorliegen eines besonders schweren Falls der Steuerhinterziehung

Ausschlussgründe für eine Selbstanzeige.

Weiterführende Artikel