Hybride Finanzierungsformen

Ein weiteres Instrument zur Einkünfteverlagerung sind die sogenannten hybriden (auch Mezzanine-) Finanzierungen. Jeder Staat bestimmt völlig eigenständig, wie er eine Kapitalüberlassung steuerrechtlich einordnet. Dies kann zu den sogenannten negativen Qualifikationskonflikten führen.

Dabei besteuert der Betriebsstättenstaat die Einnahmen nicht oder nur zu einem geringen Steuersatz. In solchen Fällen läuft die Freistellungsmethode (also die Vermeidung der Doppelbesteuerung) ins Leere. Bei derartigen Sachverhalten entfällt die Pflicht zur Freistellung bei dem Ansässigkeitsstaat.

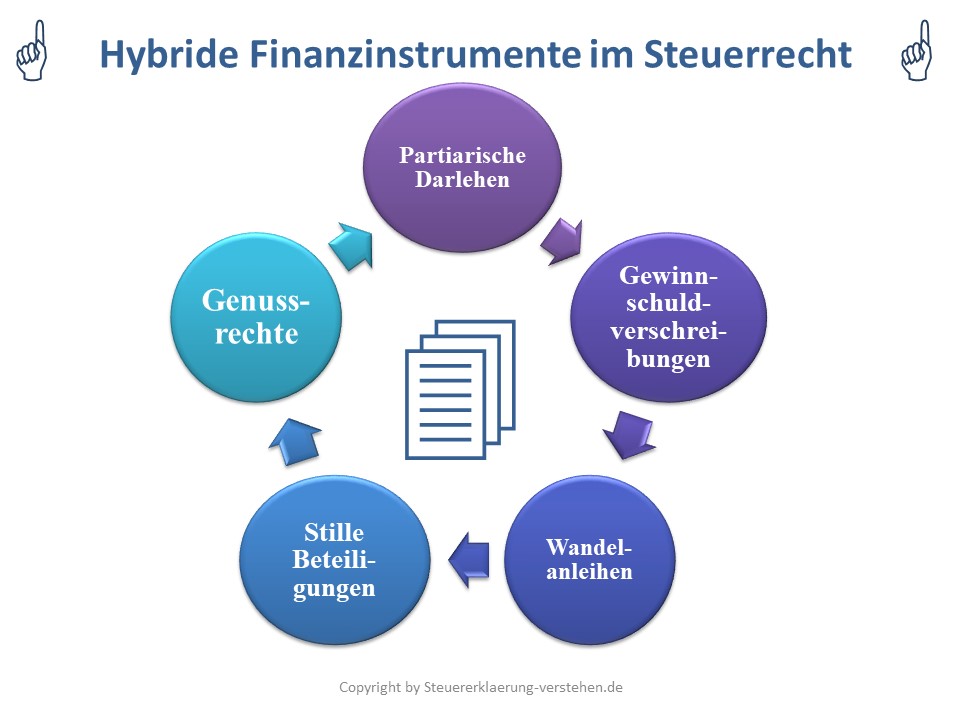

Hybride Finanzierungsformen im Überblick