Der folgende Blogartikel soll einen Überblick über das Tätigkeitsprofil des Steuerberaters geben. Dazu soll zunächst erörtert werden, welche Rechtsgrundlagen es für Steuerberater überhaupt gibt. Darauf folgend sollen die Tätigkeitsgebiete im Einzelnen dargestellt werden.

Schließlich wird der Aufbau der Steuerberaterprüfung (oder auch Steuerberaterexamen) hinsichtlich der Zulassungs- und Prüfungsmodalitäten erklärt, damit der Leser sich einen ersten Eindruck verschaffen kann, welche Voraussetzungen überhaupt notwendig sind, um an dem Steuerberaterexamen teilnehmen zu können.

Abschließend werden zwei wesentliche Merkmale, welche den Beruf des Steuerberaters prägen, erörtert.

Rechtliche Grundlagen für die steuerberatende Tätigkeit

Die Berufsbezeichnung des Steuerberaters ist gesetzlich geschützt. Nur Personen, die eine besondere theoretische sowie praktische Ausbildung hinter sich gebracht haben und anschließend die anspruchsvolle Steuerberaterprüfung erfolgreich abgelegt haben, dürfen sich als Steuerberater bezeichnen.

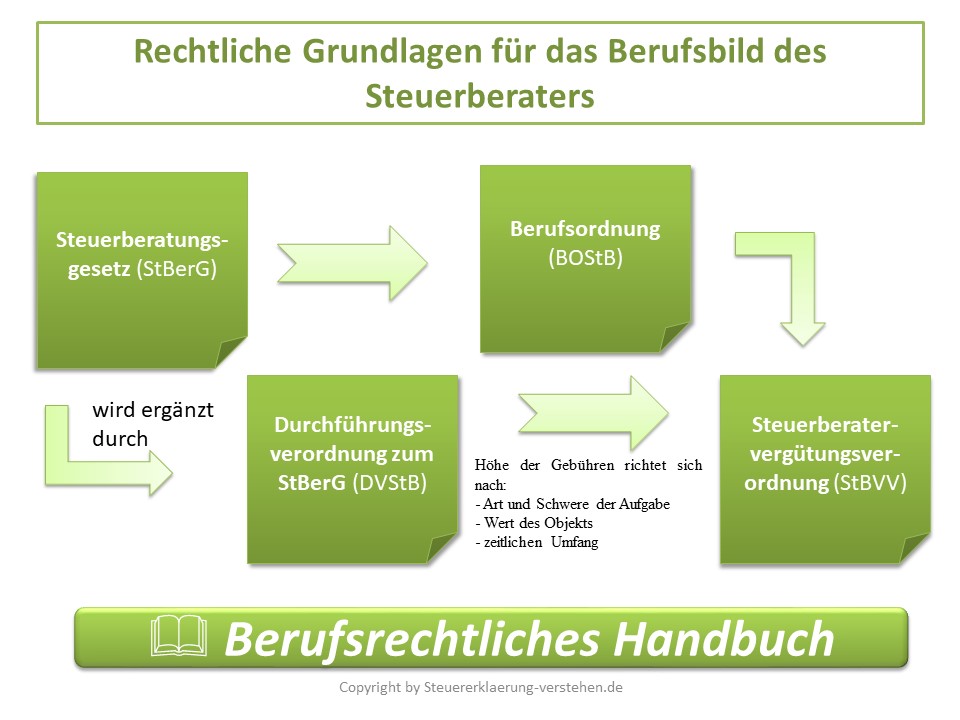

Gesetzlich ist die Berufsausübung des Steuerberaters

- im Steuerberatungsgesetz (StBerG),

- in der Durchführungsverordnung zum StBerG (DVStB),

- in der Berufsordnung (BOStB) und

- in der Steuerberatervergütungsverordnung (StBVV) geregelt.

Viele Steuerberaterkammern geben zusätzlich noch ein sogenanntes Berufsrechtliches Handbuch heraus.

Steuerberatungsgesetz (StBerG) - was ist das Steuerberatungsgesetz?

Das Steuerberatungsgesetz enthält insgesamt 168 Paragrafen, eine Anlage zu § 146 Satz 1 und ein Gebührenverzeichnis. Der § 33 StBerG beschreibt die Tätigkeitsgebiete von Steuerberatern. Danach ist Inhalt der Tätigkeit:

- Beratung in Steuersachen,

- Vertretung in Steuerangelegenheiten,

- Hilfeleistung bei der Bearbeitung von Steuerangelegenheiten und bei der Erfüllung der steuerlichen Pflichten,

- Hilfeleistung in Steuerstrafsachen sowie in Bußgeldsachen,

- Hilfeleistung bei der Erfüllung von Buchführungspflichten.

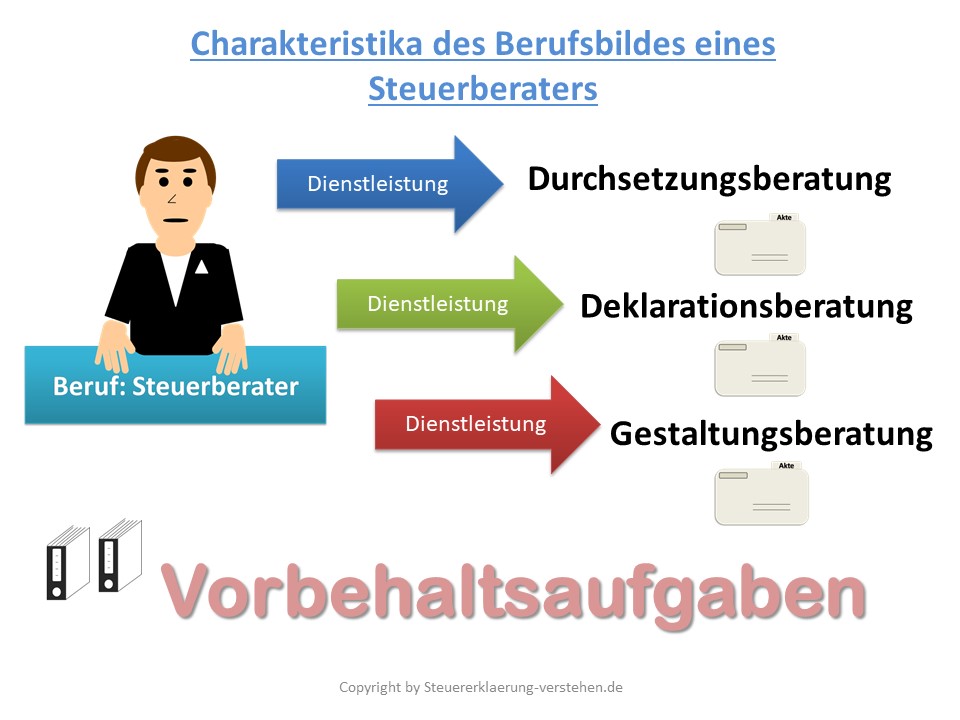

Die Beratungsgebiete eines Steuerberaters kann man im Wesentlichen in drei Bereiche unterteilen:

- Gestaltungsberatung,

- Deklarationsberatung und

- Durchsetzungsberatung.

Bei der Gestaltungsberatung geht es insbesondere um die optimale Beratung des Mandanten für zukünftige steuerrechtliche Angelegenheiten. Dabei kann es sowohl um erbrechtliche als auch gesellschaftsrechtliche Fragestellungen gehen.

Die Deklarationsberatung ist die Hilfestellung bei der Erstellung von Steuererklärungen, Jahresabschlussprüfungen, Steueranmeldungen und der Überprüfung von Steuerbescheiden.

Schließlich befasst sich die Durchsetzungsberatung schwerpunktmäßig mit der Vertretung des Mandanten gegenüber der Finanzverwaltung und den Finanzgerichten (FG oder BFH). Die Durchsetzungsberatung umfasst insbesondere die Begleitung von Außenprüfungen, der Durchführung von Rechtsbehelfsverfahren oder die Beratung im Vorfeld von steuerstrafrechtlichen Angelegenheiten.

Diese Aufgaben nennen sich auch Vorbehaltsaufgaben. Dies bedeutet, dass sie dem Steuerberater aufgrund seiner Stellung vorbehalten sind. Nur der Steuerberater darf diese Leistungen erbringen.

Steuerberaterprüfung - Voraussetzung & Vorbereitung

Zulassung zur Steuerberaterprüfung

Wer an der Steuerberaterprüfung teilnehmen will, muss zunächst dazu zugelassen werden. Für die Zulassung und Durchführung der Steuerberaterprüfung sind die örtlichen Steuerberaterkammern zuständig.

Die Voraussetzungen zur Prüfung normiert der § 36 StBerG. Danach sind eine fachliche Vorbildung und ein berufspraktischer Tätigkeitsnachweis erforderlich, um die Zulassung zur Prüfung zu erlangen.

Grundsätzlich werden Studiengänge unterschieden, die eine Regelstudienzeit von mindestens vier Jahren und eine Regelstudienzeit von weniger als vier Jahre aufweisen. Demnach sind folgende Studiengänge von § 36 Abs. 1 StBerG erfasst:

- Rechtswissenschaften,

- Volkswirtschaftslehre (VWL) und Betriebswirtschaftslehre (BWL),

- Hochschulstudiengänge mit wirtschaftswissenschaftlicher Fachrichtung.

Zudem können auch Bewerber zugelassen werden, die einen Abschluss in einem kaufmännischen Ausbildungsberuf erworben haben, wenn sie nach Abschluss der Ausbildung zehn Jahre praktisch tätig waren (§ 36 Abs. 2 StBerG).

Geprüfte Bilanzbuchhalter oder Steuerfachwirte benötigen nur eine siebenjährige praktische Tätigkeit.

Beamte der Finanzverwaltung, welche dem gehobenen Dienst oder vergleichbaren Anstellungen angehören und mindestens sieben Jahre als Sachbearbeiter praktisch tätig waren, können ebenfalls zur Prüfung zugelassen werden.

Sobald die fachliche Voraussetzung erfüllt ist, kann die berufspraktische Tätigkeit abgeleistet werden. Diese muss einen Umfang von mindestens 16 Wochenstunden aufweisen. Dabei muss es sich um Gebiete handeln, welche von den Bundes- oder Landesfinanzbehörden verwaltete Steuern betreffen. Die praktische Tätigkeit beträgt bei Studiengängen mit einer Regelstudienzeit von mindestens vier Jahren (z.B. Bachelor und Master oder das zweite juristische Staatsexamen) dann zwei Jahre. Bei Studiengängen mit weniger als vier Jahren Studiendauer (z.B. Bachelor) beträgt die praktische Tätigkeit drei Jahre.

Aufbau der Steuerberaterprüfung

Nach § 37 Abs. 3 StBerG unterliegen folgende Prüfungsgebiete der Steuerberaterprüfung:

- Steuerliches Verfahrensrecht sowie Steuerstraf- und Steuerordnungswidrigkeitenrecht,

- Steuern vom Einkommen und Ertrag,

- Bewertungsrecht, Erbschaftsteuer und Grundsteuer,

- Verbrauch- und Verkehrsteuern, Grundzüge des Zollrechts,

- Handelsrecht sowie Grundzüge des Bürgerlichen Rechts, des Gesellschaftsrechts, des Insolvenzrechts und des Rechts der Europäischen Union,

- Betriebswirtschaft und Rechnungswesen,

- Volkswirtschaft,

- Berufsrecht.

Dabei müssen laut Gesetz nicht alle Gebiete Gegenstand der Prüfung sein. Insgesamt besteht das Steuerberaterexamen aus drei Klausuren zu je sechs Stunden und einer mündlichen Prüfung.

Prüfungsgebiete der ersten Klausur sind:

- Umsatzsteuer,

- Erbschaftsteuer,

- Verfahrensrecht und

- Bewertungsrecht.

Prüfungsgebiete der zweiten Klausur sind:

- Körperschaftsteuer,

- Einkommensteuer,

- Außensteuergesetz,

- Interne Steuern und

- Gewerbesteuer.

Prüfungsgebiete der dritten Klausur sind:

- Bilanzierung,

- Buchführung und

- Umwandlungssteuerrecht.

Die mündliche Prüfung besteht aus einem Kurzvortrag, welcher ca. 10 Minuten umfasst und einem anschließendem Fachgespräch. Darauf folgend beginnt dann das Prüfungsgespräch mit den anwesenden Prüflingen. Thematisch können Fragen aus allen in § 37 Abs. 3 StBerG genannten Gebieten auf den Prüfling zukommen.

Steuerberater/in - ein freier Beruf!

Steuerberater ist ein freier Beruf. Zu der freiberuflichen Tätigkeit gehört die selbständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit. Wesentlich ist demnach, dass die Tätigkeit selbst und eigenverantwortlich ausgeübt wird. Der § 2 Abs. 2 Partnerschaftsgesellschaftsgesetz definiert den freien Beruf als Tätigkeit, welche auf der Grundlage besonderer beruflicher Qualifikation oder schöpferischer Begabung die persönliche, eigenverantwortliche, und fachlich unabhängige Erbringung von Dienstleistungen höherer Art im Interesse der Auftraggeber und der Allgemeinheit basiert.

Der § 18 Einkommensteuergesetz nennt Katalogberufe, bei denen es sich um freie Berufe handelt. Dazu zählen

- Heilberufe (z.B. Ärzte, Zahnärzte, Tierärzte),

- rechts-, steuer- und wirtschaftsberatende Berufe (z.B. Rechtsanwälte, Notare, Wirtschaftsprüfer, Steuerberater),

- naturwissenschaftlich-technische Berufe (z.B. Ingenieure oder Architekten),

- sprachwissenschaftliche Berufe (z.B. Journalisten oder Dolmetscher).

Letztlich gibt es auch noch ähnliche Berufe, die sich zu den freien Berufen zählen lassen. Das Finanzamt entscheidet zum Schluss, ob es die Tätigkeit als freien Beruf oder als ein Gewerbe einstuft.

Steuerberater/in - ein unabhängiger Beruf!

Gemäß § 2 BOStB ist der Steuerberater dazu verpflichtet seine persönliche und wirtschaftliche Unabhängigkeit gegenüber jedermann zu wahren. Darunter versteht man, dass Steuerberater keine Bindungen eingehen dürfen, die ihre berufliche und fachliche Entscheidungsfreiheit in Gefahr bringen könnten.

Steuerberater müssen ihre Tätigkeit in eigener Verantwortung ausüben. Dies ist vor allem dann von großer Bedeutung, wenn Pflichtverletzungen begangen werden. In diesen Fällen kann der Steuerberater sich nicht damit rechtfertigen, dass er auf Weisung des Mandanten gehandelt hat.

Vielen Dank für die Infos! Die können dem Sohn meiner Nachbarin helfen, der ein großes Interesse für Finanzen zeigt. Die Tipps gebe ich gerne weiter!

Hallo Helga,

vielen Dank für das Lob!

Dein Steuererklaerung-verstehen.de Team

Mein Onkel plant seine eigene Praxis zu eröffnen. Danke für den Tipp, dass er bei der Kassenführung und Umsatzsteuer für Heilberufe das Einkommenssteuergesetz berücksichtigen muss. Gut zu wissen, dass Heilberufe nach §18 als Katalogberuf kategorisiert wird.

Hallo Franziska,

das freut uns sehr, dass wir helfen konnten.

Wir wünschen deinem Onkel viel Erfolg bei der Praxiseröffnung.

Dein Steuererklaerung-verstehen.de Team

Das Abgeben der eigenen Steuererklärung gerade als Student kann mit viel Stress einhergehen. Es gibt viele Tipps und Tricks um das ein oder andere doch absetzen zu können. Meist hat man aber eben diese als Laie nicht auf dem Schirm. Vielen Dank für diesen umfassenden Beitrag!

Vielen Dank für den Beitrag zum Beruf des Steuerberaters. Mein Sohn ist Zahnarzthelfer und möchte sich nun beruflich neuorientieren und Steuerberater für Zahnärzte werden. Gut zu wissen, dass Steuerberater persönlich und wirtschaftlich unabhängig sein müssen, um ihre fachliche Entscheidungsfreiheit nicht zu gefährden!

Meine Cousine macht gerade ihre Ausbildung zur Steuerfachwirtin und würde später einmal gerne die Prüfung zum Steuerberater machen, um sich danach als Steuerberater selbstständig zu machen. Gut zu wissen, dass sie zusätzlich zu ihrer Ausbildung noch mindestens sieben Jahre Berufserfahrung braucht, bevor sie zur Prüfung zugelassen werden kann. Das scheint mir aber auch sinnvoll zu sein, denn die Prüfung ist offenbar sehr anspruchsvoll. Drei Klausuren à 6 Stunden und zusätzlich eine mündliche Prüfung benötigen eine gewissenhafte Vorbereitung.

Meine Schwester hat sich schon immer für die Arbeit bei einer Steuerberatung interessiert. Ich werde ihr mitteilen, dass zu den Beratungsgebieten eines Steuerberaters die Gestaltungsberatung, die Deklarationsberatung und die Durchsetzungsberatung zählen. Gut zu wissen, dass alle drei Aufgaben sogenannte Vorbehaltsaufgaben sind und nur von einem Steuerberater ausgeführt werden dürfen.

Meine Nichte arbeitet im Bereich der Lohnverrechnung und interessiert sich für eine Ausbildung zum Steuerberater. Gut zu wissen, dass die Steuerberaterprüfung aus drei Klausuren besteht, die jeweils sechs Stunden dauern. Wichtig für meine Nichte wird aber vor allem eine gründliche Vorbereitung auf die mündliche Prüfung sein, denn bei solchen Prüfungen ist sie immer sehr nervös.

Super geschriebener und informativer Artikel :-). Eine sehr gute Aufstellung. In diesen Blog werde ich mich noch richtig einlesen 🙂

Steuerberatung ist wirklich ein äußerst interessanter Themenbereich. Ein wirklich toller und informativer Artikel. Vielen Dank für die hilfreichen Tipps!

Super Artikel, bitte mehr davon 🙂