In der Wirtschaft werden die neuen Vorgaben der Finanzverwaltung für die Bilanzierung der Genussrechte heftig kritisiert...

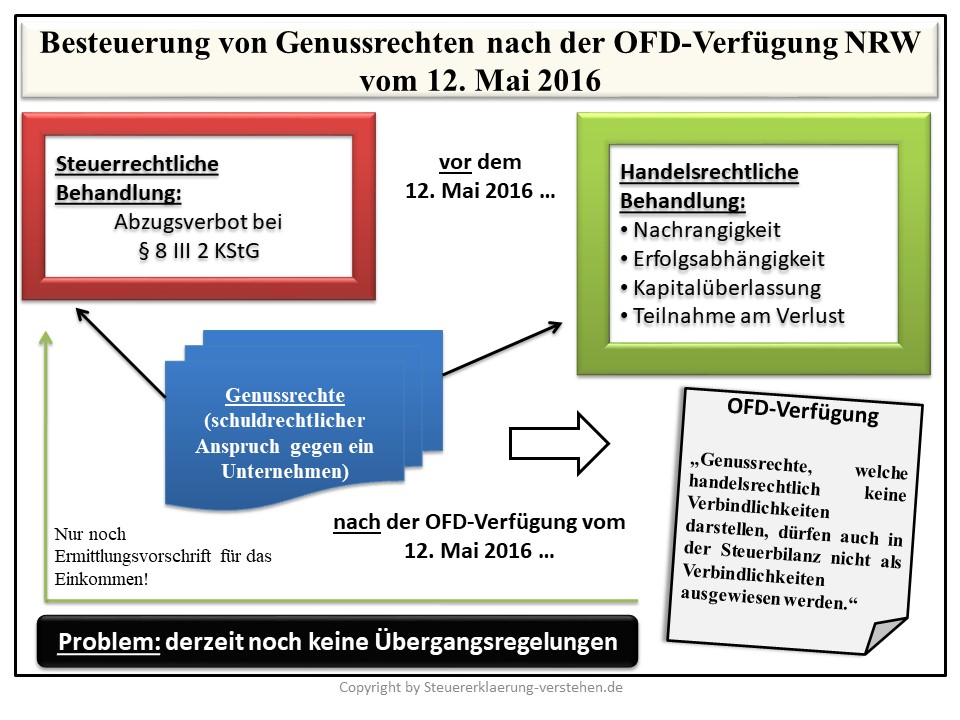

Hintergrund ist die Verfügung der Oberfinanzdirektion (OFD) Nordrhein-Westfalen vom 12. Mai 2016 (S 2742-2016/0009-St 131; abgedruckt in: DB 2016, 1407). Diese sieht vor, dass ein Genussrecht, welches bereits in der Handelsbilanz nach den Grundsätzen ordnungsmäßiger Buchführung keine Verbindlichkeit darstellt, auch in der Steuerbilanz nicht als Verbindlichkeit auszuweisen ist.

Lange Zeit war dies von der Finanzverwaltung anders gesehen worden (siehe: BMF-Schreiben vom 04. Juli 2008 - IV C 7 - S 2745 a/08/10001; abgedruckt in: BStBl 2008 I S. 736).

Was sind Genussrechte? - Genussrecht Definition & Erklärung

Unter dem Begriff Genussrecht versteht man vereinfacht gesagt ein Finanzierungsinstrument. Dabei wird ein schuldrechtlicher Anspruch begründet, der sich gegen das emittierende Unternehmen (Genussrechtsgeber) richtet.

Genussrechte (Mezzanine-Finanzierungen) können der Gewinnbeteiligung der Mitarbeiter oder der Eigen- und Fremdkapitalbeschaffung des Unternehmens dienen.

Steuerliche Behandlung von Genussrechten

Von der OFD-Verfügung besonders betroffen sind die Genussrechte, die in der Handelsbilanz als Eigenkapital ausgewiesen werden. Die Verfügung sieht vor, dass die Ausschüttungen an den Genussrechtsinhaber ab sofort den Dividendenzahlungen gleichgestellt werden. Somit sind sie dann nach § 8 III 1 KStG beim Emittenten nicht mehr als Betriebsausgabe steuerlich abziehbar.

Die bisherige Finanzverwaltungspraxis sah vor, dass sich nur aus § 8 III 2 KStG ein Abzugsverbot ergeben kann. Dieses Abzugsverbot umfasst Genussrechte, die nicht nur eine Gewinnbeteiligung, sondern auch einen Erlös an der Liquidation enthalten. Sobald kein Liquidationserlös zusätzlich vorgelegen hatte, war eine steuerliche Abziehbarkeit möglich.

Ausgangslage

Je nach Ausgestaltung können Genussrechte handelsrechtlich Eigenkapital und steuerrechtlich Fremdkapital darstellen. Handelsrechtlich ist ein Genussrecht als Eigenkapital einzustufen, wenn

- Nachrangigkeit,

- Erfolgsabhängigkeit der Vergütung,

- Kapitalüberlassung auf längere Zeit und

- Teilnahme am Verlust vorliegen.

Die steuerrechtliche Einstufung der Genussrechte erfolgte bisher unabhängig von der Ausweisung in der Handelsbilanz. Grundsätzlich gilt im Bilanzsteuerrecht das Maßgeblichkeitsprinzip nach § 5 I EStG. Jedoch hat man bisher den § 8 III 2 KStG als Bilanzierungsvorschrift angesehen, weshalb der Vorschrift der Vortritt gegenüber den handelsbilanziellen Kriterien zu gewähren war.

Eine Eigenkapitaleinstufung eines Genussrechts in steuerrechtlicher Hinsicht liegt vor, wenn das Genussrecht sowohl am Gewinn als auch am Liquidationserlös partizipiert. Der § 8 III 2 EStG sieht bei solchen Genussrechten vor, dass gezahlte Vergütungen das Einkommen der Gesellschaft nicht verringern dürfen.

Genussrechte, bei denen die Beteiligung am Liquidationserlös ausgeschlossen ist, unterfallen nicht dem § 8 III 2 KStG und sind als Fremdkapital einzustufen. Die geleisteten Ausschüttungen stellen beim Emittenten somit abzugsfähige Betriebsausgaben dar. Zumindest war die bisherige Verwaltungspraxis auf diese Vorgehensweise gestützt.

Die neue Sichtweise der Finanzverwaltung beschränkt erheblich den steuerlichen Betriebsabzug bei Genussrechten, die in die Kategorie des Fremdkapitals fallen.

Die Kriterien der handelsrechtlichen Beurteilung von Genussrechten bei der Eigenkapitaleinstufung, sollen fortan auch für die Steuerbilanz Geltung finden.

Der § 8 III 2 KStG erfüllt somit nur noch die Funktion als Ermittlungsvorschrift für das Einkommen und nicht mehr als Bilanzierungsvorschrift.

Konsequenzen

Problematisch dürfte sich auswirken, dass es derzeit noch keine Übergangsregelungen gibt. Dies könnte zu einer erheblichen Belastung der Emittenten von Genussrechten führen.

Zu beachten ist dabei, dass eine rückwirkende Anwendung der neuen Finanzverwaltungsansicht in das geschützte Vertrauen der Genussrechtsemittenten eingreifen würde.

Es ist zu überlegen, ob die neue Rechtslage nur für Genussrechte heranzuziehen ist, die ab Veröffentlichung der OFD-Verfügung emittiert wurden.