Kompetenzen im Ermittlungsverfahren nach der StPO

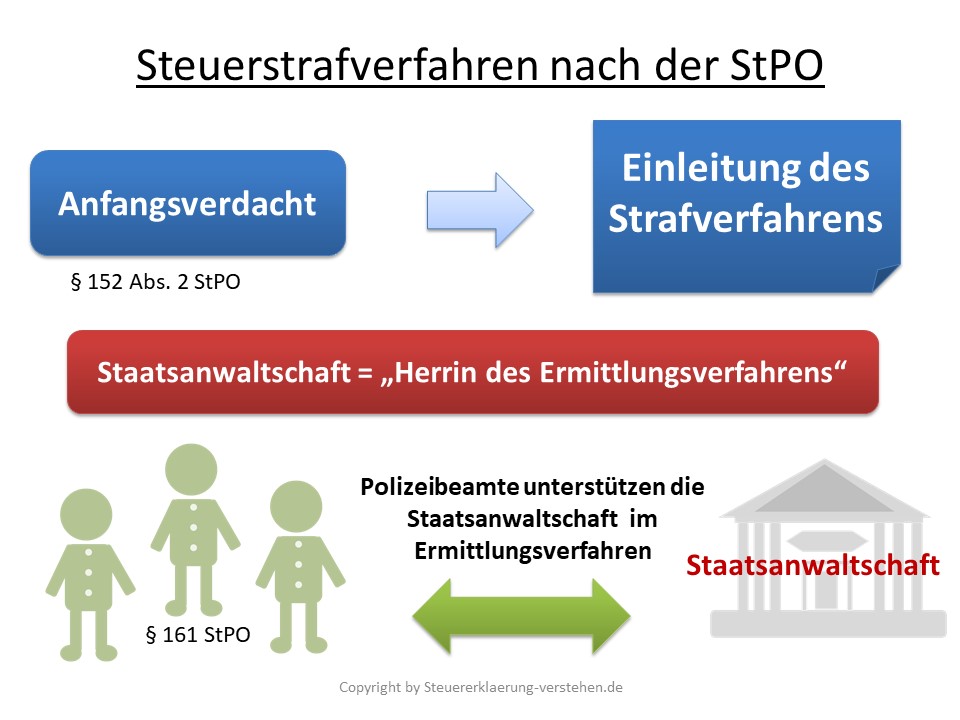

Gemäß §§ 152, 160 ff. StPO und § 152 GVG besitzen die Kompetenz zur Verfolgung von Straftaten die Staatsanwaltschaft und Polizei. Grundsätzlich ist die Staatsanwaltschaft die „Herrin des Ermittlungsverfahrens“.

Gemäß § 161 StPO kann die Staatsanwaltschaft die Beamten des Polizeidienstes zu Hilfe nehmen, um die Ermittlungsmaßnahmen durchzuführen.

Für jegliche Ermittlungen ist ein Anfangsverdacht notwendig. Gemäß § 152 Abs. 2 StPO liegt ein solcher vor, wenn zureichende tatsächliche Anhaltspunkte dafür bestehen, dass die Begehung einer Straftat als wahrscheinlich anzusehen ist.

Steuerstrafverfahren nach der StPO im Überblick