Finanzverwaltung

Die Gesetzgebungskompetenz im Bereich Steuern regelt Art. 105 Grundgesetz (GG). Danach besitzt der Bund die ausschließliche Gesetzgebungskompetenz für Zölle und Finanzmonopole. Alle übrigen Steuern unterliegen der konkurrierenden Gesetzgebung.

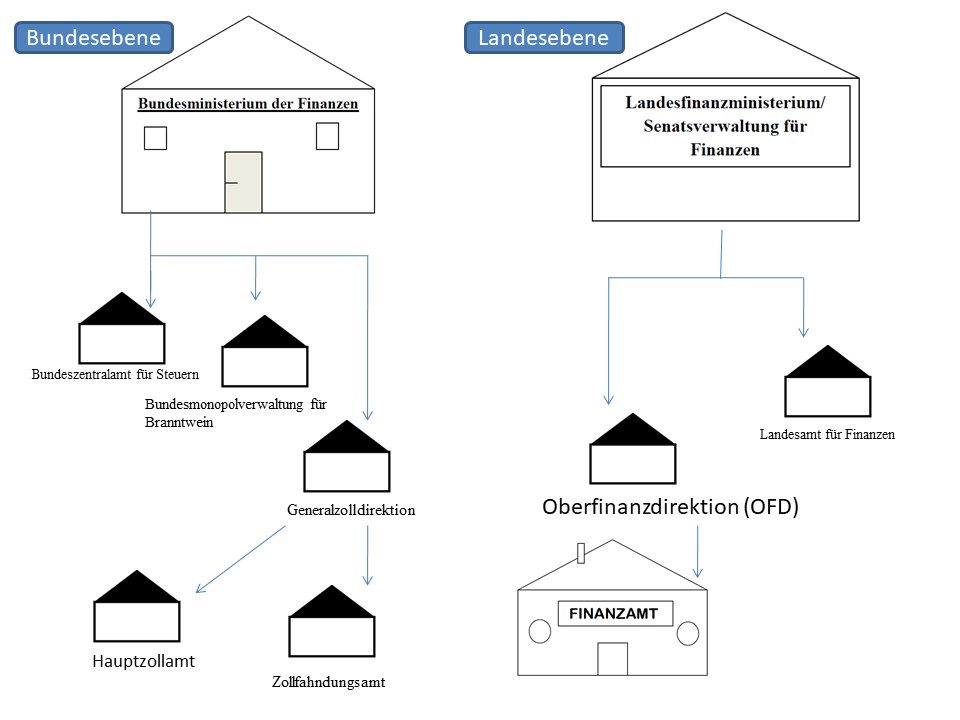

Die Finanzverwaltung ist in Deutschland gemäß Art. 108 GG zwischen dem Bund und den Ländern aufgeteilt.

Der Aufbau und die Organisation der Finanzverwaltung richten sich nach dem Gesetz über die Finanzverwaltung (FVG) gemäß § 16 Abgabenordnung (AO). Dies betrifft jedoch nur die sachliche Zuständigkeit. Für die örtliche Zuständigkeit finden die §§ 17 ff. AO Anwendung.

Sachliche Zuständigkeit der Finanzverwaltung in Deutschland

Gemäß § 6 Abs. 2 AO gehören zu den Finanzbehörden unter anderem:

- das Bundesministerium der Finanzen und die für die Finanzverwaltung zuständigen obersten Landesbehörden als oberste Behörden,

- die Bundesmonopolverwaltung für Branntwein, das Bundeszentralamt für Steuern und die Generalzolldirektion als Bundesoberbehörden,

- Rechenzentren sowie Landesfinanzbehörden, denen durch eine Rechtsverordnung nach § 17 Absatz 2 Satz 3 Nummer 3 des Finanzverwaltungsgesetzes die landesweite Zuständigkeit für Kassengeschäfte und das Erhebungsverfahren einschließlich der Vollstreckung übertragen worden ist, als Landesoberbehörden,

- die Oberfinanzdirektionen als Mittelbehörden,

- die nach dem Finanzverwaltungsgesetz oder nach Landesrecht an Stelle einer Oberfinanzdirektion eingerichteten Landesfinanzbehörden,

- die Hauptzollämter einschließlich ihrer Dienststellen, die Zollfahndungsämter, die Finanzämter und die besonderen Landesfinanzbehörden als örtliche Behörden, (…).

Das Bundesministerium der Finanzen (BMF) ist gemäß § 1 Nr. 1, § 3 FVG die oberste Bundesfinanzbehörde.

Zu den Bundesfinanzoberbehörden gehören das Bundeszentralamt für Steuern (BZSt), die Generalzolldirektion und die Bundesmonopolverwaltung für Branntwein (BfB) nach § 1 Nr. 2 FVG.

Die Zollfahndungsämter (§ 1 Nr. 3, § 12 FVG) und Hauptzollämter (§ 1 Nr. 3, § 12 FVG) gehören den örtlichen Finanzbehörden an.

Auf der Landesebene steht das Landesfinanzministerium gemäß § 2 I Nr. 1, § 3 II FVG oder die Senatsverwaltung für Finanzen als Oberste Landesfinanzbehörde an erster Stelle.

Soweit eingerichtet sind das Landesamt für Finanzen oder die Rechenzentren gemäß § 2 I Nr. 2, § 6 FVG die Landesfinanzoberbehörden.

Zu den Finanzmittelbehörden auf Landesebene gehören die Oberfinanzdirektionen (OFD) nach § 2 I Nr. 3, §§ 2a, 7-11 FVG. Nordrhein-Westfalen oder Hessen gehören zu den Ländern, die eigene Oberfinanzdirektionen eingerichtet haben.

Statt OFD´s können auch Oberbehörden nach § 2a FVG eingerichtet werden. Dies ist in Bayern mit dem Bayrischen Landesamt für Steuern (BayLfSt) oder in Thüringen mit der Thüringer Landesfinanzdirektion (LFD) der Fall. Keine Mittelbehörden, wie die OFD`s oder die Oberbehörden haben Länder wie Brandenburg, Berlin oder Mecklenburg-Vorpommern.

Übersicht der Finanzmittelbehörden

Die Finanzämter gehören gemäß § 2 I Nr. 4, § 17 FVG zu den örtlichen allgemeinen Behörden. In Deutschland gibt es derzeit über 500 Finanzämter.

Den Ländern ist nach Art. 108 IV 2 GG die Möglichkeit gegeben den Gemeinden die Verwaltung der ihn zufließenden Steuern zu übertragen.

Finanzverwaltung – Definition & Erklärung – Zusammenfassung

- Die Finanzverwaltung lässt sich in Bundesebene und Landesebene unterteilen.

- Auf Bundesebene gibt es die

- Oberste Bundesfinanzbehörde,

- Bundesfinanzoberbehörden,

- Finanzmittelbehörden

- örtliche Finanzbehörden

- Auf der Landesebene unterscheidet man zwischen

- Obersten Landesfinanzbehörde

- (Landesfinanzoberbehörden)

- (Finanzmittelbehörden)

- örtliche Finanzbehörden