Einspruchsverfahren

Das Einspruchsverfahren nach den §§ 347 ff. Abgabenordnung (AO) ist ein außergerichtliches Rechtsbehelfsverfahren.

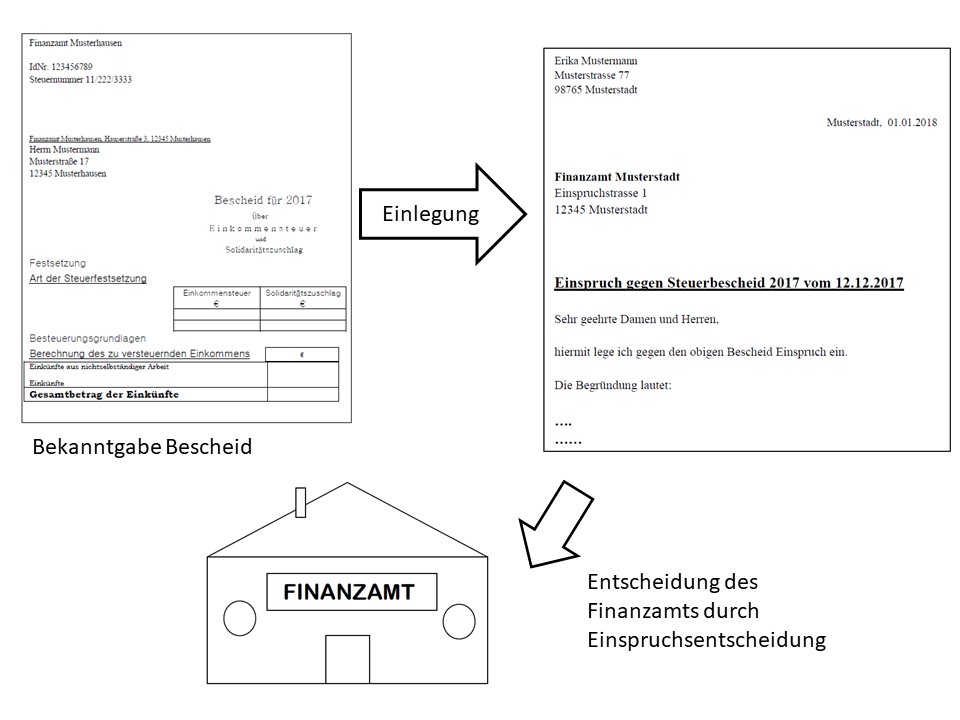

Ist der Empfänger von einem Steuerbescheid nicht mit diesem einverstanden, dann kann er gegen den Bescheid Einspruch einlegen (§ 347 AO). Der Empfänger wird dann als Einspruchsführer bezeichnet.

Das Finanzamt entscheidet daraufhin in einer zweistufigen Prüfung über den Einspruch.

Gemäß § 358 Satz 1 AO muss das Finanzamt zuerst prüfen, ob der Einspruch zulässig ist. Ist der Einspruch zulässig, dann prüft das Finanzamt, ob der Einspruch auch begründet ist.

Einspruchsverfahren - Aufbau und Funktionsweise

Die Prüfung der Zulässigkeit gliedert sich im Wesentlichen in vier Teile:

- Statthaftigkeit

- Form

- Frist

- Beschwer

Bei der Prüfung der Statthaftigkeit wird zunächst geschaut, ob überhaupt ein Verwaltungsakt gemäß § 347 Abs. 1 Satz 1, Abs. 2 AO vorliegt. Beispiele für Verwaltungsakte sind der Steuerbescheid, die Prüfungsanordnung nach § 196 AO oder die Festsetzung von Zwangsgeld nach den §§ 328 ff. AO.

Die falsche Bezeichnung des Rechtsbehelfs (also statt Einspruch wird Widerspruch geschrieben) ist nach § 357 Abs. 1 Satz 3 AO unschädlich und hindert nicht seine Statthaftigkeit.

Gemäß § 357 Abs. 1 Satz 1 AO muss der Einspruch in schriftlicher oder in elektronischer Form oder zur Niederschrift erfolgen. Nicht unbedingt erforderlich ist die Unterschrift des Einspruchsführers. Nach § 357 Abs. 1 Satz 2 AO muss nur hervorgehen, wer der Einspruchsführer ist und dass er den Einspruch auch bewusst einlegen wollte. In der Regel ist bei einem entsprechend an das Finanzamt adressierten und mit Absender versehenen Einspruch von einem bewussten Inverkehrbringen auszugehen. Für die Identifizierung des Einspruchsführers ist sogar nur die Angabe der Steuernummer ausreichend.

Der Einspruch ist gemäß § 355 Abs. 1 AO innerhalb eines Monats nach Bekanntgabe des Steuerbescheids einzulegen.

Der § 350 AO normiert, dass nur derjenige befugt ist, Einspruch einzulegen, der durch einen Verwaltungsakt (= Steuerbescheid) beschwert ist.

In der Begründetheit entscheidet das Finanzamt in der Sache, das bedeutet hier findet eine materielle Prüfung des Steuerbescheids statt. Dabei kann das Finanzamt den Steuerbescheid gemäß §§ 367 Abs. 2 Satz 1, 365 Abs. 1 AO in vollem Umfang erneut überprüfen. Aufgrund dieses Umstandes kann es auch zu einer sogenannten Verböserung (§ 367 Abs. 2 Satz 2 AO) kommen. Dies bedeutet für den Einspruchsführer, dass der neue Steuerbescheid für ihn ungünstiger sein kann als der, den er mit dem Einspruch angegangen ist.

Wichtig ist, dass durch die Einlegung des Einspruchs die Vollziehung des angefochtenen Steuerbescheids nicht gehemmt ist. Der § 361 Abs. 1 AO normiert, dass der Einspruchsführer dennoch die Abgaben zu zahlen hat, unabhängig davon ob er diese als nicht gerechtfertigt ansieht.

Ist der Einspruch nach § 361 Abs. 2 AO mit hoher Wahrscheinlichkeit erfolgreich, so kann das Finanzamt auf Antrag des Einspruchsführers oder von sich aus die Vollziehung des Steuerbescheids aussetzen.

Einspruchsverfahren – Definition & Erklärung – Zusammenfassung

- Außergerichtliches Rechtsbehelfsverfahren

- Finanzamt entscheidet in einer zweistufigen Prüfung über den Einspruch

- Einspruch ist gemäß § 355 Abs. 1 AO innerhalb eines Monats nach Bekanntgabe des Steuerbescheids einzulegen