Rechtsnormen im Steuerrecht

Im Steuerrecht existieren viele unterschiedliche Arten von Rechtsnormen. Gemäß § 3 I Abgabenordnung (AO) werden Steuern aufgrund von Gesetzen erhoben. Der § 4 AO bestimmt, dass ein Gesetz jede Rechtsnorm ist.

Eine Rechtsnorm richtet sich grundsätzlich an jeden und besteht zumeist aus einem Tatbestand und einer Rechtsfolge.

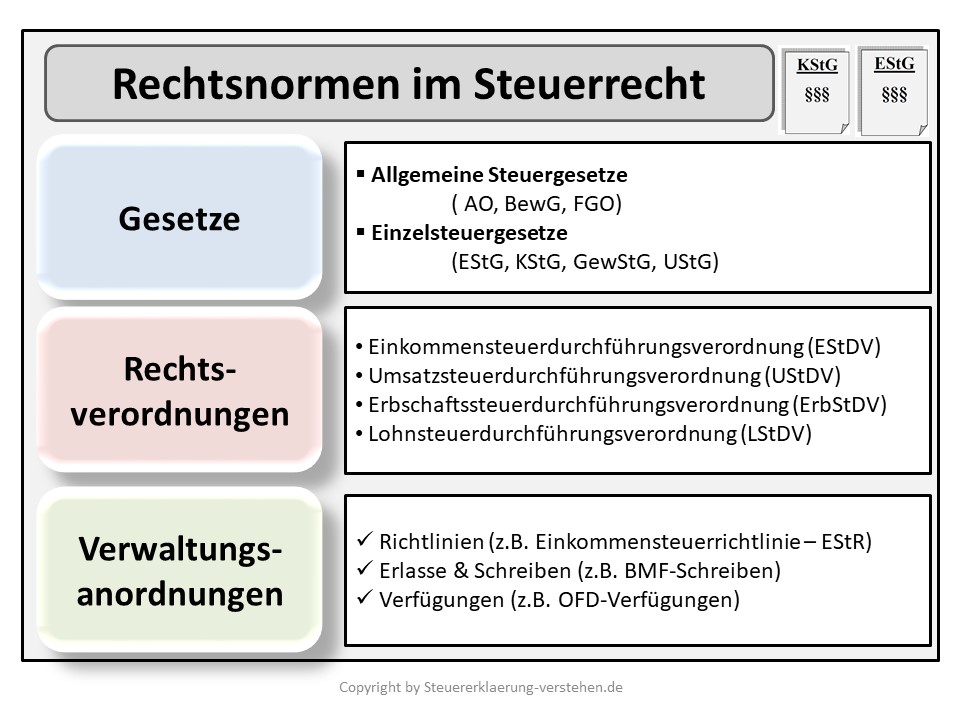

Das Steuerrecht unterscheidet zwischen allgemeinen Steuergesetzen und Einzelsteuergesetzen. Die allgemeinen Steuergesetze enthalten Normen, die für alle Steuerarten gelten. Hingegen beziehen sich die Einzelsteuergesetze auf eine bestimmte Steuerart.

Rechtsnormen werden von Rechtsverordnungen und Verwaltungsanordnungen ergänzt.

Rechtsverordnungen und Verwaltungsanordnungen im Überblick

Rechtsverordnungen

Rechtsverordnungen sind nicht in einem förmlichen Gesetzgebungsverfahren entstanden, dennoch sind sie verbindlich. Im Steuerrecht bekannt sind die Durchführungsverordnungen. Sie dienen zur Ergänzung und näheren Erläuterung von Steuergesetzen.

- Einkommensteuerdurchführungsverordnung (EStDV)

- Körperschaftsteuerdurchführungsverordnung (KStDV)

- Umsatzsteuerdurchführungsverordnung (UStDV)

- Gewerbesteuerdurchführungsverordnung (GewStDV)

Verwaltungsanordnungen

Verwaltungsanordnungen stammen von einer vorgesetzten Behörde an die ihr unterstellten Bereiche. Sie beinhalten im Wesentlichen Weisungen. Aufgrund des Umstandes, dass es sich um Behördeninnenrecht handelt, binden sie nur die Finanzbehörden und nicht die Gerichte oder Bürger. Man kann zwischen den Richtlinien, Erlassen und Schreiben sowie den Verfügungen unterscheiden.

Rechtsnormen im Steuerrecht - Definition & Erklärung – Zusammenfassung

Bei den Rechtsnormen im Steuerrecht sollten immer die folgenden Punkte bedacht werden:

- Gesetze unterteilen sich in allgemeine Steuergesetze und Einzelsteuergesetze

- Rechtsverordnungen ergänzen die Steuergesetze

- Verwaltungsanordnungen lassen sich in Erlasse & Schreiben, Richtlinien und Verfügungen unterteilen