Lohnsteuer-Jahresausgleich

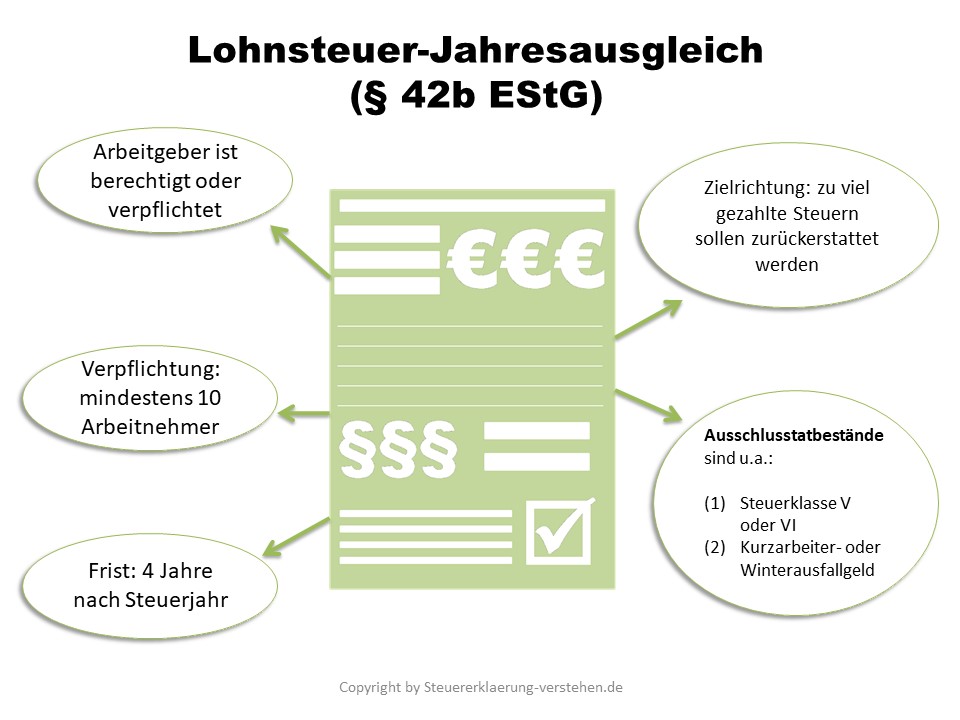

Der Lohnsteuer-Jahresausgleich ist im § 42b EStG gesetzlich geregelt. Danach ist der Arbeitgeber berechtigt, seinen unbeschränkt einkommensteuerpflichtigen Arbeitnehmern, die während des abgelaufenen Kalenderjahres (Ausgleichsjahr) ständig in einem zu ihm bestehenden Dienstverhältnis gestanden haben, die für das Ausgleichsjahr einbehaltene Lohnsteuer insoweit zu erstatten, als sie die auf den Jahresarbeitslohn entfallende Jahreslohnsteuer übersteigt (Lohnsteuer-Jahresausgleich).

Somit ist der Arbeitgeber derjenige, der den Lohnsteuer-Jahresausgleich erstellt und der Arbeitnehmer derjenige, der die Einkommensteuererklärung anfertigt. Beide verfolgen dennoch dieselbe Zielrichtung, zu viel gezahlte Steuern sollen zurückerstattet werden.

Der § 42b I Satz 2 EStG regelt zudem, dass ein Arbeitgeber nur zur Durchführung eines Lohnsteuerjahresausgleichs verpflichtet ist, wenn er mindestens 10 Arbeitnehmer zum 31. Dezember des Ausgleichsjahres beschäftigt. Aber auch der Arbeitnehmer hat das Recht einen Antrag beim Arbeitgeber zu stellen, wonach dieser einen Lohnsteuer-Jahresausgleich zu erstellen hat. Dafür muss der Arbeitnehmer das gesamte Kalenderjahr bei dem Arbeitgeber beschäftigt und unbeschränkt steuerpflichtig gewesen sein. Zudem darf keiner der im § 42b I Satz 3 EStG normierten Ausschlusstatbestände (z.B. Kurzarbeitergeld oder Schlechtwettergeld) vorliegen.

Der Lohnsteuer-Jahresausgleich hat eine Frist von 4 Jahren nach Ablauf des Steuerjahres. So endet die Frist zur Abgabe eines Lohnsteuer-Jahresausgleichs für das Steuerjahr 2015 am 31. Dezember 2019. Zu beachten gilt in diesem Zusammenhang, dass die Frist für die Einkommensteuer am 31. Mai des Folgejahres endet.

Lohnsteuer-Jahresausgleich - Definition & Erklärung – Zusammenfassung