Erzbergersche Finanz- und Steuerreform

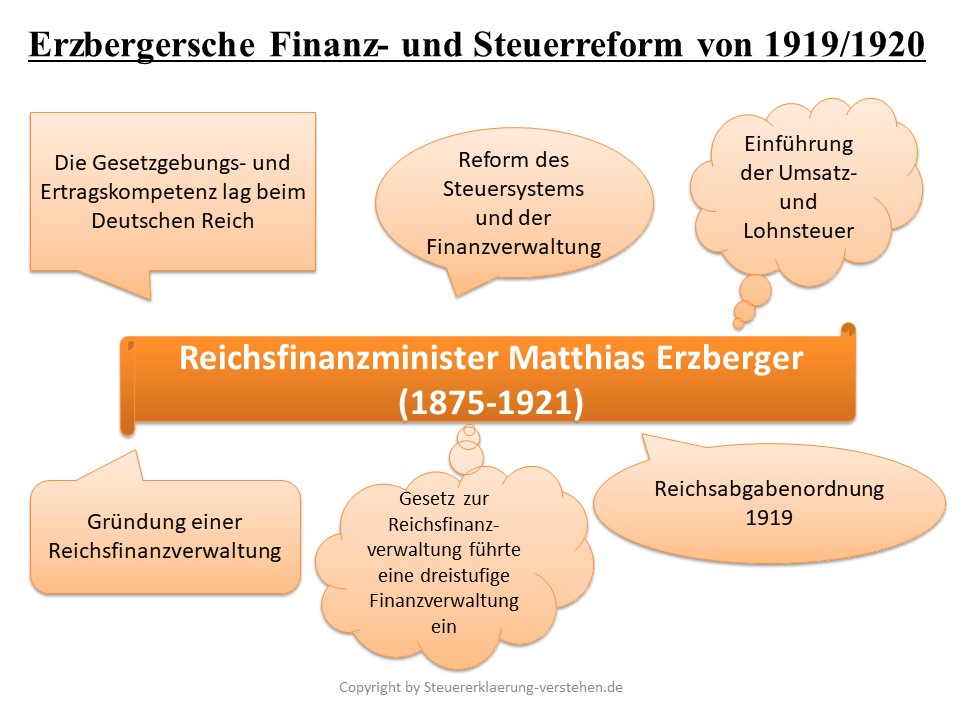

Eine der wohl bekanntesten und bedeutendsten Finanz- und Steuerreformen war die Erzbergersche Finanz- und Steuerreform von 1919/20. Ihren Namen hat sie von ihrem Begründer dem Reichsfinanzminister Matthias Erzberger.

Nach dem ersten Weltkrieg hatte Deutschland hohe Kriegsfolgekosten zu tragen. Aus diesem Grund musste sowohl das Steuersystem als auch die Finanzverfassung umfassend reformiert werden, damit die Staatskasse mit zusätzlichen Einnahmen gefüllt werden konnte. Das Deutsche Reich wollte die Gesetzgebungs- und Ertragskompetenz für die ertragreichsten Steuern daher für sich in Anspruch nehmen.

Historischer Rückblick auf den Vorläufer der Abgabenordnung (AO)

Das bis 1919 zersplitterte Steuerrecht (nur der Deutsche Zollverein gab Grundregelungen vor) wurde nun durch die Reichsabgabenordnung (Mantelgesetz) vereinheitlicht. Die Reichsabgabenordnung (RAO) war die Grundlage vieler Steuern, wie zum Beispiel der Erbschaftsteuer, Lohnsteuer und Umsatzsteuer.

Die Erzbergersche Finanz- und Steuerreform hat das heutige Steuerrecht daher maßgebend beeinflusst. Denn die Umsatz- und Lohnsteuer stellten nicht nur zur damaligen Zeit eine gute Einnahmequelle für den Staat dar, auch noch heute sind diese Steuerarten eine wesentliche Einnahmequelle für den Staat. Zudem wurden Finanzgerichte und ein einheitliches niedergeschriebenes Steuerstrafrecht durch die Reichsabgabenordnung eingeführt. Die RAO wurde 1977 von der heutigen Abgabenordnung (AO) abgelöst.

Mit der Gründung der Weimarer Republik (1918-1933) wurde außerdem eine eigene Reichsfinanzverwaltung eingerichtet. Sie bestand aus einem eigenen Reichsfinanzministerium, 26 Landesfinanzämtern, 1000 Finanzämtern und Zollämtern.

Das Gesetz über die Reichsfinanzverwaltung (RFV) war diesbezüglich von großer Relevanz, da es erstmals eine dreistufige Gliederung der Finanzverwaltung einführte. Das Reichsfinanzministerium stand an erster Stelle, dann folgten die Landesfinanzämter. An unterster Stelle standen die Finanzämter und Zollämter.

Matthias Erzberger lebte von 1875 bis 1921 und war ein einflussreicher Politiker in der Weimarer Republik. Im Jahre 1919 nahm er das Amt des Reichsfinanzministers an und führte in dieser Zeit die Erzbergersche Finanz- und Steuerreform ein. Seine verfassungsrechtliche Stellung und damit einhergehend seine politische Macht waren von großer Tragweite. Er wurde 1921 durch Terroristen ermordet.

Erzbergersche Finanz- und Steuerreform – Definition & Erklärung - Zusammenfassung