Lohnsteuer

Jedes Unternehmen, das Arbeitnehmer beschäftigt, muss sich zwangsläufig mit der Lohnsteuer auseinandersetzen. Zudem ist auch ein umfassendes Wissen zur Sozialversicherung und dem Arbeitsrechts unabdingbar.

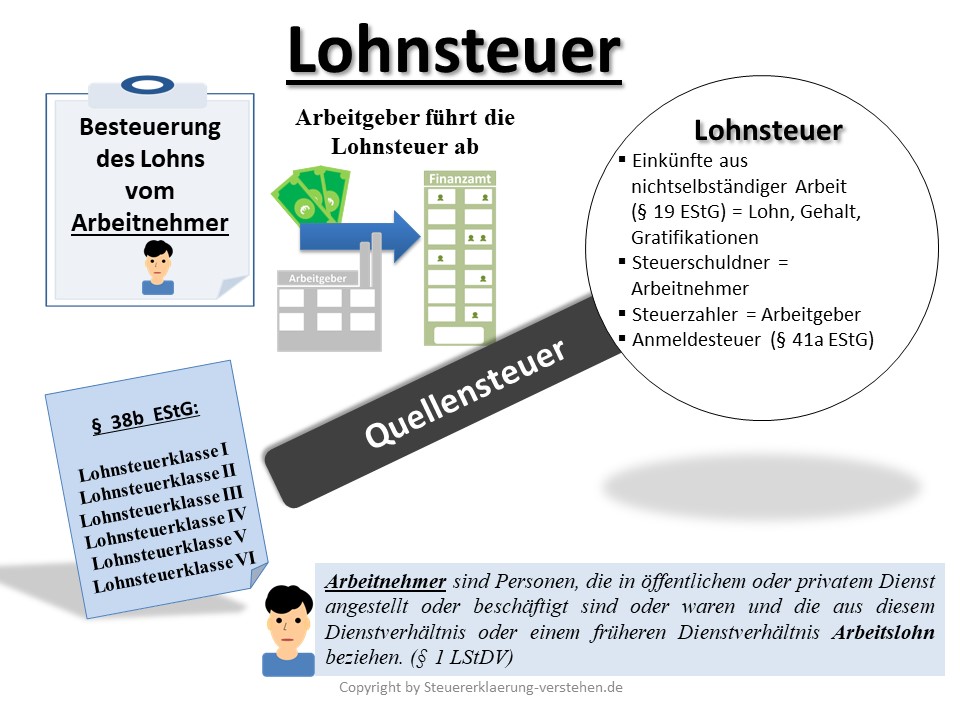

Die Lohnsteuer ist eine Quellensteuer der Einkommensteuer. Somit ist sie keine eigenständige Steuer, sondern eine besondere Form der Einkommensteuer. Sie wird vom Arbeitnehmer auf seinen Arbeitslohn gezahlt.

Die Verwaltungskompetenz steht den Ländern zu. Der Bund und die Länder erhalten jeweils 42,5 Prozent und die Gemeinden erhalten 15 Prozent des Lohnsteueraufkommens.

Die Rechtsgrundlagen für die Lohnsteuer finden sich im Einkommensteuergesetz (EStG), der Lohnsteuer-Durchführungsverordnung (LStDV) und den Lohnsteuerrichtlinien (LStR).

Was ist die Lohnsteuer?

Geschichte

Bereits in der Weimarer Republik (1918-1933) wurde die Lohnsteuer durch die Erzbergersche Finanz- und Steuerreform von 1919/20 eingeführt. Bei dieser handelt es sich um eine der umfangreichsten Reform in der Finanzgeschichte.

Steuertatbestand

Steuerpflichtig sind natürliche Personen, die Einkünfte aus nichtselbständiger Arbeit erzielen. Welche Einkünfte aus nichtselbständiger Arbeit es im Einzelnen gibt, zählt der § 19 Einkommensteuergesetz (EStG) auf. In erster Linie gehören Gehälter, Löhne, Gratifikationen oder Zuwendungen des Arbeitgebers dazu. Somit unterfällt der Lohnsteuer jeder von einem inländischen Arbeitgeber gezahlte Arbeitslohn.

Zur Lohnsteuer verpflichtet sind gemäß § 19 EStG alle Arbeitnehmer. Gemäß § 1 der Lohnsteuer-Durchführungsverordnung (LStDV) sind „Arbeitnehmer Personen, die in öffentlichem oder privatem Dienst angestellt oder beschäftigt sind oder waren und die aus diesem Dienstverhältnis oder einem früheren Dienstverhältnis Arbeitslohn beziehen. Arbeitnehmer sind auch die Rechtsnachfolger dieser Personen, soweit sie Arbeitslohn aus dem früheren Dienstverhältnis ihres Rechtsvorgängers beziehen“.

Der Steuerschuldner ist der Arbeitnehmer und der Steuerzahler ist der Arbeitgeber.

Die Lohnsteuer entsteht zu dem Zeitpunkt, in dem der Arbeitnehmer vom Arbeitgeber seinen Lohn erhält. Somit hat der Arbeitgeber die Lohnsteuer bei jeder Lohnzahlung vom Arbeitslohn abzuziehen, einzubehalten und dann an das zuständige Finanzamt abzuführen. Aus diesem Grund handelt es sich bei der Lohnsteuer um eine Quellensteuer gemäß § 38 III EStG.

In der Regel ist das Besteuerungsverfahren mit der monatlichen Abführung durch den Arbeitgeber an das Finanzamt abgeschlossen. Eine Ausnahme ist der vom Arbeitgeber durchzuführende Lohnsteuer-Jahresausgleich. Die andere Ausnahme ist der Fall, dass der Arbeitnehmer am Ende des Kalenderjahres noch eine Veranlagung zur Einkommensteuer vom Finanzamt durchführen lassen muss.

Für die Lohnsteuer haftet der Arbeitgeber, da er diese einzubehalten und abzuführen hat. Zudem haftet der Arbeitgeber für die Lohnsteuer, die aufgrund von falscher Lohnabrechnungen zu gering ausgefallen und abgeführt worden sind.

Lohnsteuerklassen - welche Lohnsteuerklassen gibt es?

Gemäß § 38b EStG unterscheidet man sechs Lohnsteuerklassen. Ihnen lässt sich entnehmen, welchen Familienstand ein Arbeitnehmer hat, wie hoch die Anzahl seiner Kinder ist oder ob er mehreren Arbeitsverhältnissen nachgeht.

Die Lohnsteuerklasse wirkt sich auf das monatliche Nettogehalt eines Arbeitnehmers aus.

Zur Lohnsteuerklasse I gehören ledige, verwitwete, geschiedene sowie verheiratete Arbeitnehmer, die dauernd getrennt leben.

Der Lohnsteuerklasse II gehören die unter Lohnsteuerklasse I bezeichneten Arbeitnehmer an, wenn bei ihnen der Entlastungsbetrag für Alleinerziehende (§ 24b EStG) zu berücksichtigen ist.

In die Lohnsteuerklasse III gehören Arbeitnehmer,

a)

die verheiratet sind, wenn beide Ehegatten unbeschränkt einkommensteuerpflichtig sind und nicht dauernd getrennt leben und der Ehegatte des Arbeitnehmers auf Antrag beider Ehegatten in die Steuerklasse V eingereiht wird,

b)

die verwitwet sind, wenn sie und ihr verstorbener Ehegatte im Zeitpunkt seines Todes unbeschränkt einkommensteuerpflichtig waren und in diesem Zeitpunkt nicht dauernd getrennt gelebt haben, für das Kalenderjahr, das dem Kalenderjahr folgt, in dem der Ehegatte verstorben ist,

c)

deren Ehe aufgelöst worden ist, wenn

aa)

im Kalenderjahr der Auflösung der Ehe beide Ehegatten unbeschränkt einkommensteuerpflichtig waren und nicht dauernd getrennt gelebt haben und

bb)

der andere Ehegatte wieder geheiratet hat, von seinem neuen Ehegatten nicht dauernd getrennt lebt und er und sein neuer Ehegatte unbeschränkt einkommensteuerpflichtig sind,

für das Kalenderjahr, in dem die Ehe aufgelöst worden ist.

Der Lohnsteuerklasse IV gehören verheiratete Arbeitnehmer an, wenn beide unbeschränkt einkommensteuerpflichtig sind und nicht getrennt leben.

Unter die Lohnsteuerklasse V gehören die unter Lohnsteuerklasse IV bezeichneten Arbeitnehmer, wenn der Ehegatte des Arbeitnehmers auf Antrag beider Ehegatten in die Steuerklasse III eingereiht wird.

Schließlich unterfallen der Lohnsteuerklasse VI Arbeitnehmer, die mehreren Arbeitsverhältnissen nachgehen.

Anmelden und Abführen der Lohnsteuer

Gemäß § 41a EStG hat der Arbeitgeber bis spätestens am zehnten Tag nach Ablauf einer Lohnsteuer-Anmeldefrist die Lohnsteueranmeldung elektronisch an das Finanzamt zu übermitteln.

Der § 41a II EStG besagt, dass der Lohnsteuer-Anmeldezeitraum der Kalendermonat ist. Zudem sind bestimmte Intervalle zu berücksichtigen:

- Jährlich: wenn die abzuführende Lohnsteuer für das vorangegangene Kalenderjahr nicht mehr als 1.080 € betragen hat.

- Vierteljährlich: wenn die abzuführende Lohnsteuer für das vorangegangene Kalenderjahr nicht mehr als 5.000 €, jedoch mehr als 1.080 € betragen hat.

Lohnsteuer – Definition & Erklärung - Zusammenfassung

Zusammenfassend kann man zur Lohnsteuer festhalten:

- Arbeitnehmer zahlen Lohnsteuer auf ihren Lohn oder Gehalt

- Steuerzahler ist der Arbeitgeber; Steuerschuldner ist der Arbeitnehmer

- die Lohnsteuer ist eine Quellensteuer

- man unterscheidet sechs Lohnsteuerklassen (§ 38b EStG)

- es handelt sich um eine Anmeldesteuer (§ 41a EStG)