Betriebsvermögen

Im Steuerrecht stellt der Wert aller aktiven Vermögensgegenstände abzüglich aller Schulden das Betriebsvermögen dar. Nur das Betriebsvermögen bildet den Inhalt der Bilanz.

Bedeutung hat die Zurechnung von Vermögen und Schulden in die betriebliche oder private Sphäre nur bei Personengesellschaften und Einzelkaufleuten.

Der Grund dafür liegt darin, dass es bei Kapitalgesellschaften, welche juristische Personen sind, keine private Sphäre gibt. Dies führt dazu, dass es bei Kapitalgesellschaften nur eine betriebliche Zuordnung geben kann.

Im Handelsrecht gibt es keine Zuordnungskriterien. Daher finden die steuerrechtlichen Zuordnungskriterien Anwendung. Diese nehmen eine Unterscheidung in notwendiges Betriebsvermögen, notwendiges Privatvermögen, gewillkürtes Betriebsvermögen und Sonderbetriebsvermögen vor.

Unterteilung von Vermögensgegenständen und Schulden

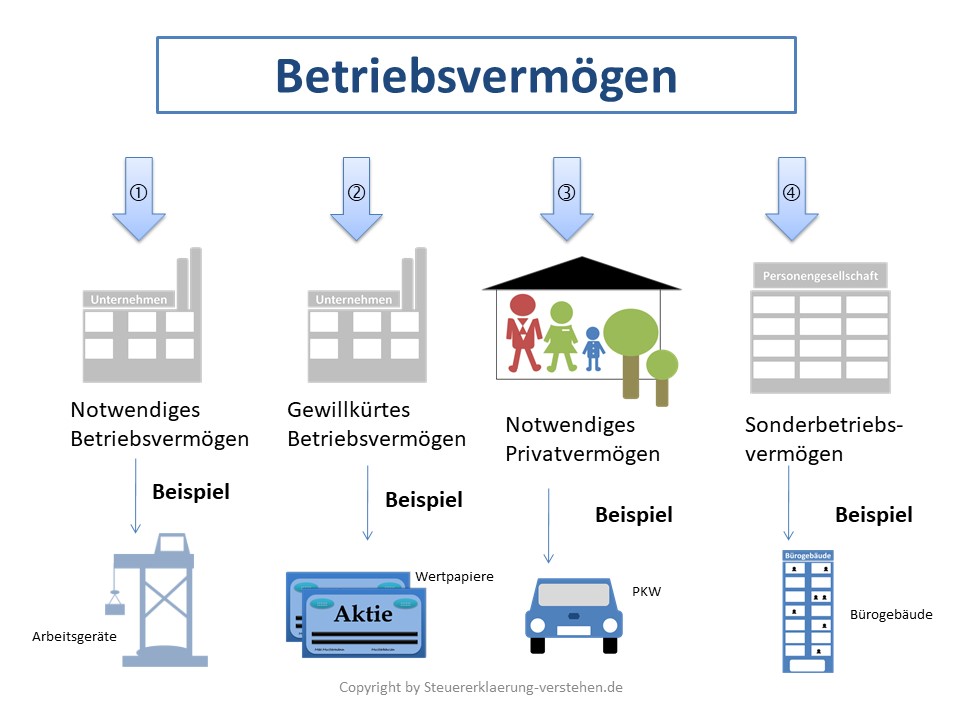

Notwendiges Betriebsvermögen

Notwendiges Betriebsvermögen liegt dann vor, wenn ein besonders enges tatsächliches Beziehungsverhältnis oder eine wirtschaftliche Beziehung zum Betrieb erkennbar ist.

Beispiel: Unternehmensfinanzierung mittels Darlehen

Notwendiges Privatvermögen (R 4.2 Abs. 1 Satz 1 EStR)

Notwendiges Privatvermögen liegt dagegen vor, wenn eine fast ausschließliche Verwendung für private Zwecke gegeben ist.

Beispiel: PKW, der nur fĂĽr private Zwecke genutzt wird

Gewillkürtes Betriebsvermögen (H 4.2 Abs. 1 EStH)

Sobald eine Zuordnung weder zum notwendigen Betriebsvermögen noch zum notwendigen Privatvermögen geboten ist, kann gewillkürtes Betriebsvermögen vorliegen. In derartigen Konstellationen steht es dem Steuerpflichtigen frei, zu welchem Wirtschaftsgut er eine Zuordnung vornimmt. Voraussetzung für die Zuordnung zum Betriebsvermögen ist jedoch, dass die Wirtschaftsgüter in einem gewissen objektiven Zusammenhang zu dem Betrieb stehen oder dazu geeignet sind, diesen zu fördern

Beispiel: Wertpapiere

Sonderbetriebsvermögen

Personengesellschaften weisen die Besonderheit auf, dass es bei ihnen auch sogenanntes Sonderbetriebsvermögen gibt. Sobald ein Mitunternehmer dem Gewerbetrieb der Personengesellschaft ein Wirtschaftsgut überlässt, spricht man von Sonderbetriebsvermögen. Das Wirtschaftsgut ist zivilrechtlich dem Mitunternehmer zuzurechnen, jedoch wird dieses Wirtschaftgut ertragsteuerlich dem Betriebsvermögen zugerechnet.

Behandlung von gemischt genutzten WirtschaftsgĂĽtern

Notwendiges Betriebsvermögen kann auch bei Wirtschaftsgütern, die keine Grundstücke sind, gegeben sein, wenn das Wirtschaftsgut zu mehr als 50 % für eigenbetriebliche Zwecke genutzt wird (R 4.2 Abs. 1 Satz 4 EStR).

Hingegen liegt notwendiges Privatvermögen vor, sobald die eigenbetriebliche Nutzung unter 10 % liegt.

Bei einer eigenbetrieblichen Nutzung von 10 % bis 50 % besteht ein Wahlrecht das Wirtschaftsgut entweder als gewillkürtes Betriebsvermögen oder Privatvermögen zu behandeln (R 4.2 Abs. 1 Satz 6 EStR).

Betriebsvermögen – Definition & Erklärung - Zusammenfassung

Bei dem Begriff des Betriebsvermögens sind folgende Punkte wichtig:

- nur Betriebsvermögen ist Inhalt der Bilanz

- man differenziert zwischen notwendigem Betriebs- und Privatvermögen und gewillkürtem Betriebsvermögen

- nur Personengesellschaften können Sonderbetriebsvermögen aufweisen

- bei gemischt genutzten Wirtschaftsgütern ist darauf abzustellen, wie hoch die eigenbetriebliche Nutzung ausfällt