Organschaft

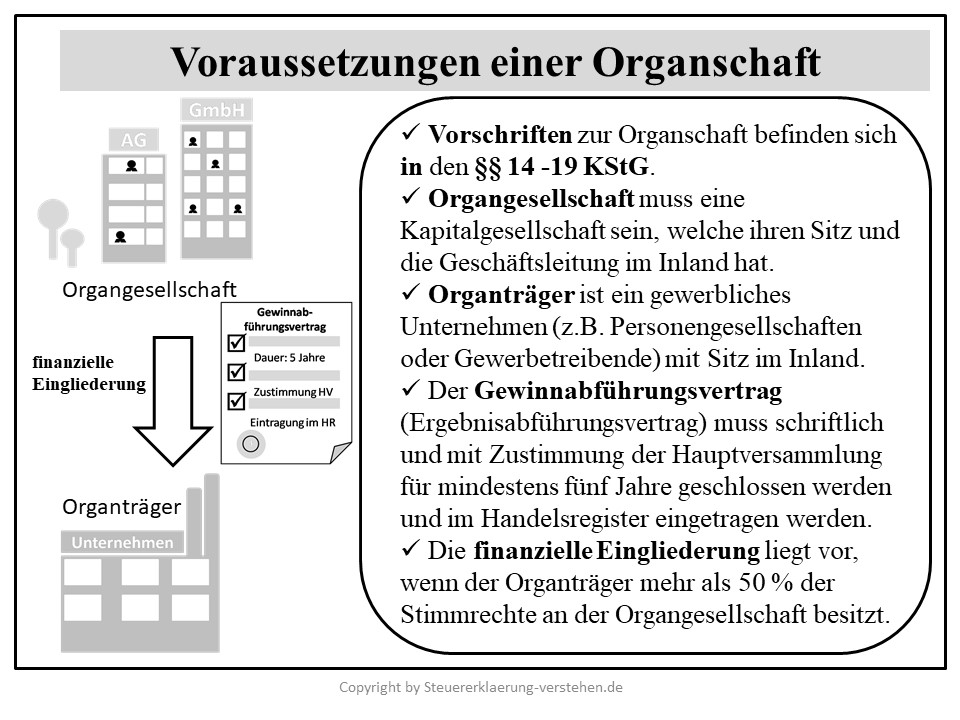

Unter der Organschaft (auch: Organschaftsverhältnis) versteht man die Zusammenführung von Unternehmen zu einer Besteuerungseinheit. Sie ist in den §§ 14-19 Körperschaftsteuergesetz (KStG) geregelt.

Die Voraussetzungen einer Organschaft sind im § 14 I KStG normiert. Danach besteht eine Organschaft, wenn eine Kapitalgesellschaft (Organgesellschaft) gegenüber einem anderen Unternehmen (Organträger), in welchem die Organgesellschaft finanziell eingegliedert ist, durch den Gewinnabführungsvertrag (§ 291 I Aktiengesetz) dazu verpflichtet wird, den gesamten Gewinn (oder Verlust) an den Organträger abzuführen.

Der Gewinnabführungsvertrag wird oft auch als Ergebnisabführungsvertrag bezeichnet, da er nicht nur Gewinne, sondern eben auch die Verluste beinhaltet.

Eine finanzielle Eingliederung liegt immer dann vor, wenn eine Mehrheit der Stimmrechte an den Anteilen der Organgesellschaft besteht.

In den §§ 291 ff. Aktiengesetz (AktG) sind die wesentlichen Voraussetzungen für die Wirksamkeit des Ergebnisabführungsvertrages einer Aktiengesellschaft (AG) oder einer Kommanditgesellschaft auf Aktien (KGaA) geregelt.

Dazu gehören vor allem:

- Schriftform

- Zustimmung der Hauptversammlung

- Handelsregistereintragung

- Mindestlaufzeit von fünf Jahren.

Organschaft - Definition & Erklärung - Zusammenfassung