Verdeckte Gewinnausschüttung

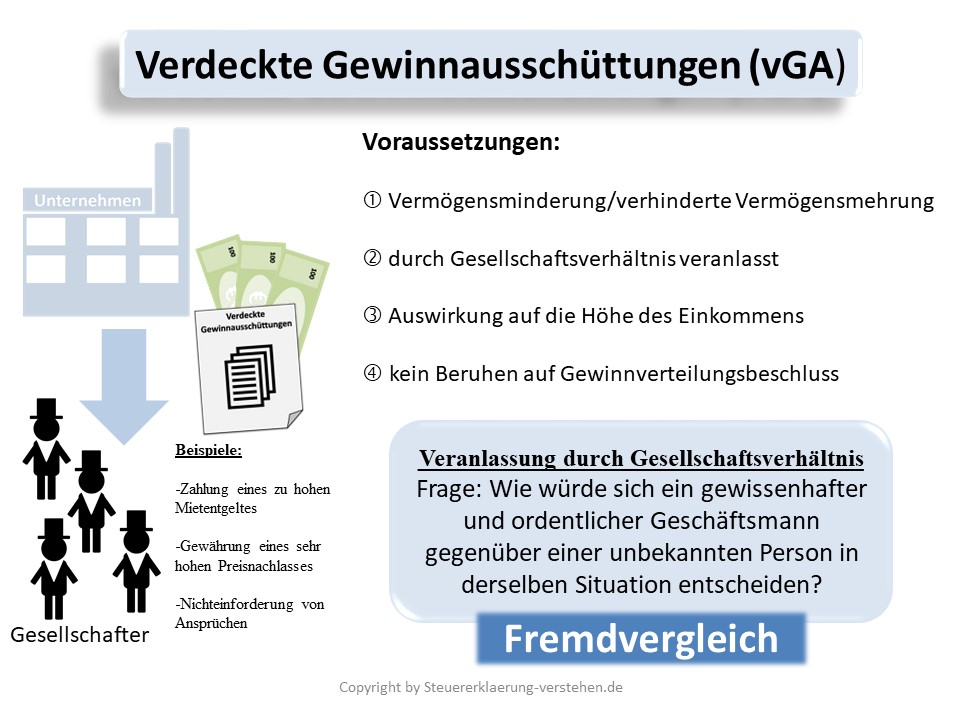

Eine verdeckte Gewinnausschüttung liegt gemäß § 8 III Satz 2 Körperschaftsteuergesetz (KStG) immer dann vor, wenn

- eine Vermögensminderung oder verhinderte Vermögensmehrung,

- welche durch das Gesellschaftsverhältnis veranlasst ist,

- sich auf die Einkommenshöhe der Kapitalgesellschaft auswirkt und

- nicht auf einem Gewinnverteilungsbeschluss beruht.

Eine Vermögensminderung stellt zum Beispiel die Zahlung von Mieten, Zinsen oder Kaufpreisen dar.

Beispiele für eine verhinderte Vermögensmehrung sind die Gewährung von Preisvorteilen oder die Nichteinforderung von Ansprüchen.

Bei der Ermittlung des Gesellschaftsverhältnisses nimmt man einen sogenannten Fremdvergleich vor. Dabei schaut man, wie ein ordentlicher und gewissenhafter Geschäftsmann in der gleichen Situation gegenüber einer fremden Person vorgegangen wäre.

Verdeckte Gewinnausschüttung - Definition & Erklärung - Zusammenfassung