Unternehmenssteuerrecht

Das Unternehmenssteuerrecht ist in der steuerberatenden Praxis ein vielgefragtes Themengebiet. Aus diesem Grund besitzt es eine herausragende Stellung im Steuerrecht.

Ein einheitliches Regelwerk, welches das Unternehmenssteuerrecht vollumfassend normiert, existiert nicht in Deutschland. Vielmehr verteilen sich die Regelungen auf unterschiedliche Gesetze, wie zum Beispiel im Einkommensteuergesetz, Körperschaftsteuergesetz oder dem Gewerbesteuergesetz.

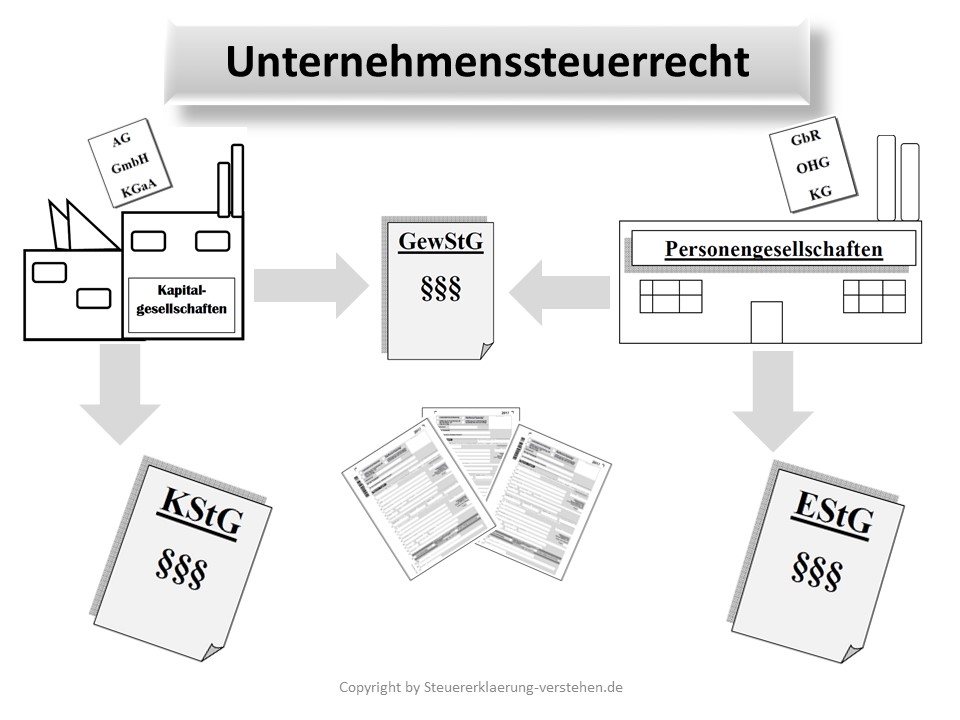

Der Bereich des Unternehmenssteuerrechts lässt sich grob in die Besteuerung von Kapitalgesellschaften und die Besteuerung von Personengesellschaften untergliedern.

Zudem wird gerade bei Fragestellungen im grenzüberschreitenden Bereich auch das internationale Steuerrecht relevant.

Was ist Unternehmenssteuerrecht für Personen- und Kapitalgesellschaften?

Besteuerung der Kapitalgesellschaften

Die Körperschaftsteuer ist eine Ertragsteuer. Juristische Personen unterliegen der Körperschaftsteuer. Zu den juristischen Personen des Zivilrechts zählen unter anderem die Aktiengesellschaft (AG), die Gesellschaft mit beschränkter Haftung (GmbH) oder die Kommanditgesellschaft auf Aktien (KGaA). Das Steuersubjekt bei der Körperschaftsteuer ist somit die Kapitalgesellschaft.

Das Körperschaftsteuergesetz (KStG) unterteilt in eine unbeschränkte Steuerpflicht gemäß § 1 KStG und in eine beschränkte Steuerpflicht nach § 2 KStG.

Als Bemessungsgrundlage (Steuerobjekt) dient das zu versteuernde Einkommen nach § 7 KStG. Der derzeitige Steuertarif beträgt 15 % (§ 23 I KStG). Als Grundlage für das körperschaftsteuerliche Einkommen dient das Handelsbilanzergebnis.

Gemäß § 2 II Gewerbesteuergesetz (GewStG) unterliegen Kapitalgesellschaften kraft ihrer Rechtsform (AG, GmbH oder KGaA) der Gewerbesteuer.

Besteuerung von Personengesellschaften

Auf die Personengesellschaften finden die Regelungen des Einkommensteuergesetzes (EStG) Anwendung. Beispiele für Personengesellschaften sind die Gesellschaft bürgerlichen Rechts (GbR), die offene Handelsgesellschaft (OHG) oder die Kommanditgesellschaft (KG).

Grundlegende Norm für die Besteuerung von Personengesellschaften ist § 15 EStG. In der Regel werden Personengesellschaften als Mitunternehmerschaft behandelt. Gemäß § 15 I Satz 1 Nr. 2 EStG definiert man die KG und die OHG als Mitunternehmerschaft.

Nach § 2 I, § 5 I GewStG unterliegen Gewerbebetriebe von Personengesellschaften der Gewerbesteuer. Gemäß § 5 I Satz 3 GewStG ist der Steuerschuldner dann die Gesellschaft.

Internationales Unternehmenssteuerrecht

Sobald eine unternehmenssteuerrechtliche Fragestellung mit dem Ausland in Berührung kommt, spielt das internationale Steuerrecht eine Rolle.

In diesem Zusammenhang ist dann oft die Doppelbesteuerung relevant.

[sam id="13" codes="true"]Zur Vermeidung der Doppelbesteuerung gibt es verschiedene Maßnahmen. Zum einen gibt es die Doppelbesteuerungsabkommen (DBA), bei diesen handelt es sich um völkerrechtliche Verträge. Zu beachten ist, dass völkerrechtliche Normen immer Anwendungsvorrang vor nationalen Normen genießen. Dies ist im § 2 Abgabenordnung (AO) so geregelt. Zum anderen wird durch Regelungen im nationalen Steuerrecht versucht die Doppelbesteuerung zu reduzieren oder auszuschalten.

Im Wesentlichen kann man zwei Methoden unterscheiden, die versuchen die Doppelbesteuerung zu vermeiden. Die Freistellungsmethode und die Anrechnungsmethode.

Bei der Anrechnungsmethode wird auf die inländische Steuer die im Ausland bereits gezahlte Steuer angerechnet. Hingegen werden bei der Freistellungsmethode die im Ausland besteuerten Güter im Inland von der Steuer freigestellt.

Im deutschen Steuerrecht findet die Anrechnungsmethode gemäß § 34c I EStG Anwendung. In den meisten DBA`s bekommt dagegen die Freistellungsmethode den Vorzug.

Unternehmenssteuerrecht - Definition & Erklärung – Zusammenfassung

Unternehmenssteuerrecht gliedert sich in die Besteuerung von Personengesellschaften und die Besteuerung von Kapitalgesellschaften.

Auf die Besteuerung der Kapitalgesellschaften findet vorrangig das KStG Anwendung.

Hingegen findet das EStG Anwendung bei der Besteuerung von Personengesellschaften.

Sowohl die Kapitalgesellschaften als auch die Personengesellschaften unterliegen der Gewerbesteuerpflicht.