Bilanz

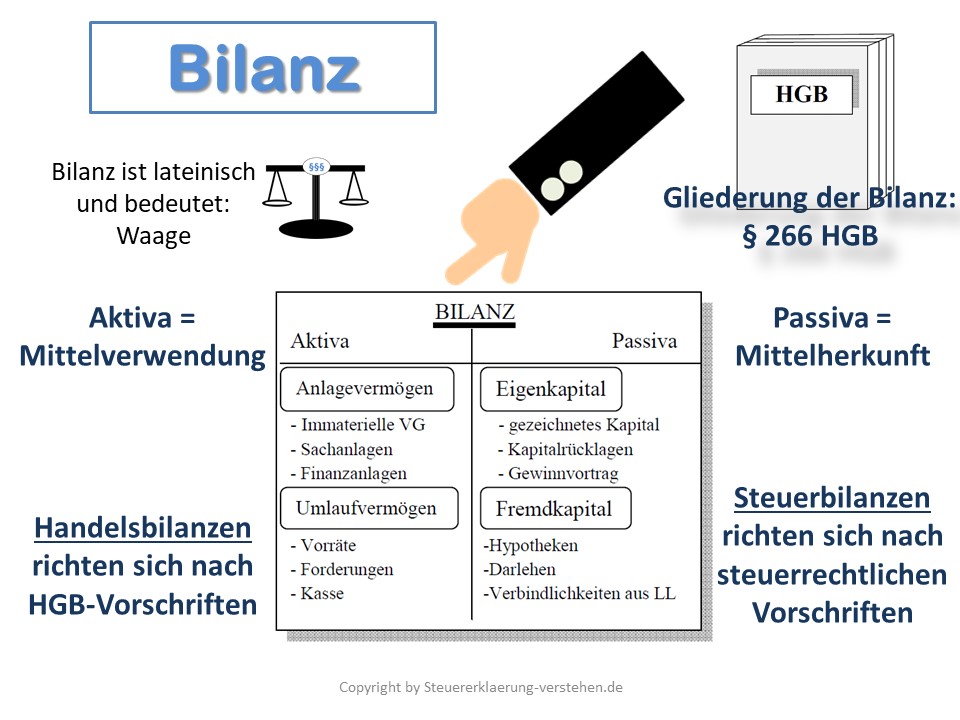

Die Bilanz gehört zum Jahresabschluss und stellt eine Gegenüberstellung der Vermögenswerte und des Kapitals dar. Das Wort Bilanz stammt aus dem lateinischen und bedeutet soviel wie Balkenwaage.

Vermögenswerte werden auch als Aktiva und das Kapital wird als Passiva bezeichnet. Die Aktivseite enthält das Vermögen, also die Mittelverwendung. Hingegen kann man der Passivseite die Herkunft der finanziellen Mittel entnehmen.

Man unterscheidet zum einen die Handelsbilanz und die Steuerbilanz. Die Handelsbilanz richtet sich nach den Vorschriften des Handelsgesetzbuches (HGB) und die Steuerbilanz wird nach den steuerrechtlichen Vorschriften aufgestellt.

Bilanz Aufbau - Wie ist eine Bilanz aufgebaut?

Der § 266 HGB beschreibt die Gliederung der Bilanz. Danach ist die Bilanz in Kontoform aufzustellen. Dabei werden die Aktivapositionen nach ihrer Liquidierbarkeit, damit ist die Haltedauer im Unternehmen gemeint, und die Passivapositionen entsprechend ihrer Fälligkeit gegliedert.

Die Aktivseite gliedert sich wiederum in

- das Anlagevermögen,

- das Umlaufvermögen,

- die Rechnungsabgrenzungsposten,

- die aktiven latenten Steuern und

- den aktiven Unterschiedsbetrag aus der Vermögensverrechnung.

Zu der Passivseite zählen

- das Eigenkapital,

- die Rückstellungen,

- die Verbindlichkeiten,

- die Rechnungsabgrenzungsposten und

- die passiven latenten Steuern.

Sinn und Zweck der Gliederung der Bilanz ist die Klarheit und Übersichtlichkeit der Darstellung. Eine Vereinheitlichung des Aufbaus der Bilanz ist nicht nur im Hinblick auf den Vergleich der Bilanzen innerhalb eines Unternehmens, sondern auch im Vergleich der Bilanzen unterschiedlicher Unternehmen förderlich.

Bilanz – Definition & Erklärung – Zusammenfassung