Verbindliche Auskunft (§ 89 AO)

Bei der verbindlichen Auskunft nach § 89 Absatz 2 Abgabenordnung (AO) handelt es sich um eine Auskunft bezüglich einer Frage aus dem Steuerrecht, welche eine Finanzbehörde auf Antrag gegenüber dem Antragsteller erteilen muss.

Einige gesetzliche Normen sind nicht immer auf Anhieb zu verstehen, so dass sich Fragen hinsichtlich ihrer konkreten Anwendung ergeben können.

Der Steuerpflichte benötigt jedoch oft eine Planungssicherheit hinsichtlich der auf ihn zukommenden Steuerlast. In solchen Fällen kommt die verbindliche Auskunft in Betracht.

Erhält der Steuerpflichtige von der Finanzbehörde eine verbindliche Auskunft auf seine Rechtsfrage, dann ist die Finanzbehörde im anschließenden Besteuerungsverfahren auch an diese Auskunft gebunden.

Was sind die Voraussetzungen fĂĽr eine verbindliche Auskunft?

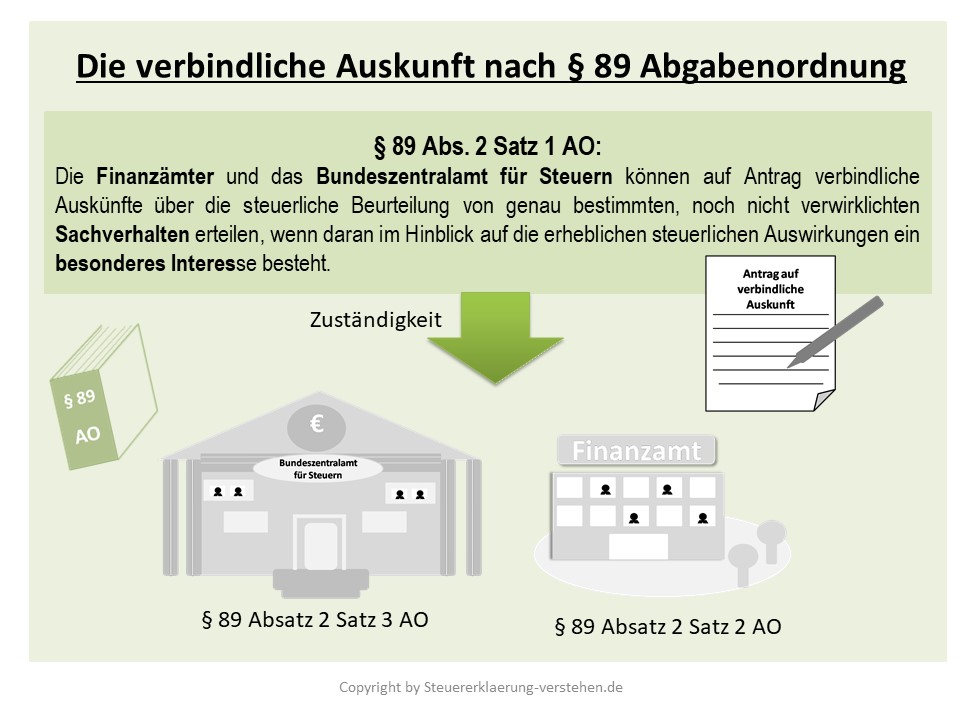

Die Finanzämter und das Bundeszentralamt für Steuern können auf Antrag verbindliche Auskünfte über steuerliche Sachverhalte von genau bestimmten, noch nicht verwirklichten Sachverhalten erteilen, wenn der Antragsteller ein besonderes Interesse geltend macht.

Die Zuständigkeit der Finanzämter lässt sich § 89 Absatz 2 Satz 2 AO entnehmen und § 89 Absatz 2 Satz 3 bestimmt die Zuständigkeit des Bundeszentralamts für Steuern. Dabei handelt es sich um eine Sonderregelung zu § 89 Absatz 2 Satz 2 AO. Sie findet jedoch nur Anwendung, wenn es sich um Steuern handelt, die von den Landesfinanzbehörden im Auftrag des Bundes verwaltet werden.

Der Antrag auf verbindliche Auskunft muss schriftlich gestellt werden und alle Angaben, die im § 1 Absatz 1 der Steuer-Auskunftsverordnung (StAuskV) genannt sind, enthalten. Zudem muss der Antragsteller Angaben hinsichtlich des Gegenstandswerts nach § 89 Absatz 4 AO machen.

Im Antrag hat der Antragsteller den noch nicht verwirklichten Sachverhalt ausführlich und vollständig darzulegen (§ 1 Absatz 1 Nr. 2 StAuskV). Der Antragsteller muss zusätzlich ein steuerliches Interesse darlegen.

Der Auskunftsantrag muss konkrete Rechtsfragen enthalten, die ausfĂĽhrlich darzustellen sind.

Die Bindungswirkung der erteilten Auskunft tritt jedoch nur dann ein, wenn der später verwirklichte Sachverhalt von dem zugrundegelegten Sachverhalt nicht oder nur unwesentlich abweicht.

Gegen die Ablehnung der Erteilung als auch gegen die erteilte Auskunft ist der Einspruch nach § 347 AO in Form des Einspruchsverfahrens als Rechtsbehelfsmöglichkeit gegeben.

Verbindliche Auskunft – Definition & Erklärung - Zusammenfassung

Folgende Punkte sind im Rahmen des verbindlichen Auskunftsverfahrens zu beachten:

- gesetzlich in § 89 AO normiert

- Voraussetzungen: noch nicht verwirklichter Sachverhalt und ein besonderes Interesse

- Auskunftsbehörden: Finanzämter und Bundeszentralamt für Steuern

- Antrag muss konkrete Rechtsfragen enthalten

- Antrag muss in schriftlicher Form erfolgen