Überschuldung

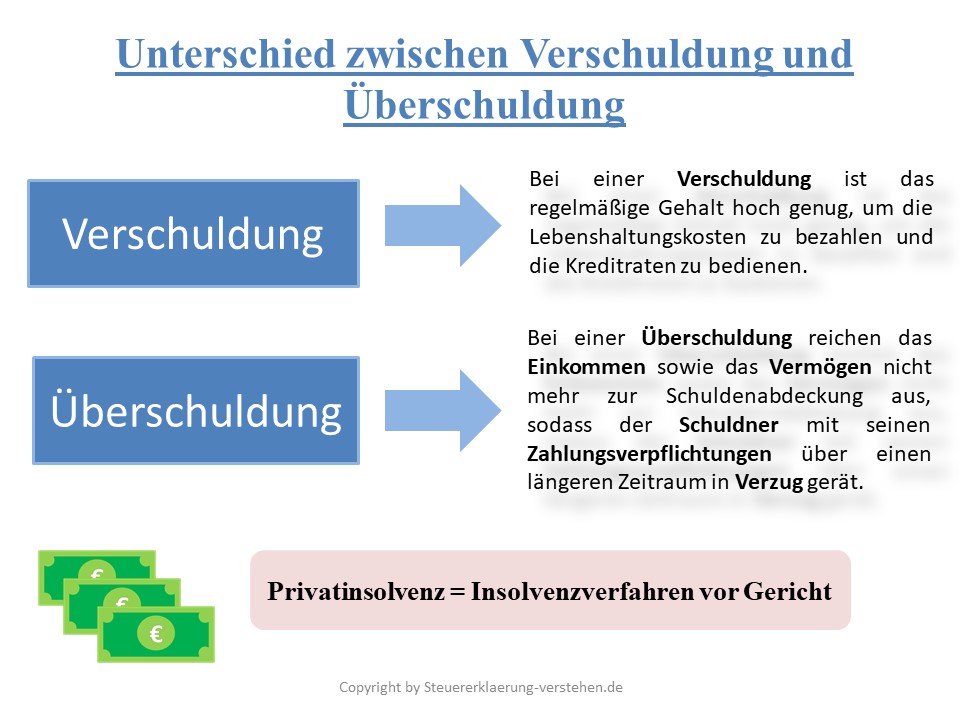

Bei einer Überschuldung reichen das Einkommen sowie das Vermögen nicht mehr zur Schuldenabdeckung aus, sodass der Schuldner mit seinen Zahlungsverpflichtungen über einen längeren Zeitraum in Verzug gerät.

Wie Privathaushalte von einer Verschuldung in die Überschuldung geraten können

Bei einer Verschuldung ist das regelmäßige Gehalt hoch genug, um die Lebenshaltungskosten zu bezahlen und die Kreditraten zu bedienen.

Zur Überschuldung kommt es, wenn das Geld für die Ratenzahlungen nicht mehr aufgebracht werden kann. Dieser Fall tritt ein, wenn das eingeplante monatliche Einkommen längerfristig sinkt, vollkommen wegfällt oder unvorhergesehene finanzielle Mehrbelastungen auftreten.

Es gibt viele Gründe, die zu ungewollten Einkommens- sowie Vermögenseinbußen führen:

- Arbeitsplatzverlust,

- Kurzarbeit,

- Berufs- und Arbeitsunfähigkeit,

- gescheiterte Existenzgründung,

- längere Krankheit,

- Trennung, Scheidung oder Tod des Lebenspartners,

- überteuerte Immobilienfinanzierung, Mehrkosten beim Hausbau

- sowie überhöhte Konsumausgaben.

Der letzte Ausweg ist dann meistens nur noch die Privatinsolvenz (=Verbraucherinsolvenz).

Überschuldung von juristischen Personen

Die Überschuldung von Unternehmen ist in § 19 Insolvenzordnung (InsO) definiert. Übersteigen in der Unternehmensbilanz die Verbindlichkeiten und die Rücklagen (Passiva) das Anlage- und Umlaufvermögen sowie die offenen Leistungsansprüche (Aktiva), fordert das Gesetz den Beweis, dass die Fortführung des Unternehmens wahrscheinlicher ist als die Nichtfortführung.

Sollte die Überschuldungsbilanz die Überschuldung bestätigen, müssen die Geschäftsführer oder der Vorstand die Eröffnung eines Insolvenzverfahrens beantragen. Bei Kapitalgesellschaften sind die Insolvenzgründe aufgrund der Haftungsbeschränkungen erweitert. Sowohl Wirtschafts- als auch Branchenkrisen bringen Unternehmen in die Überschuldung. Manchmal sind es organisatorische und finanzielle Fehlplanungen.

Wie ein Unternehmen in eine Überschuldung geraten kann (Beispiel)

Ein Buchgroßhändler betreibt ein Barsortiment. Das Unternehmen verkauft zum Großhandelspreis erworbene Bücher mit einem Preisaufschlag an Buchläden, die ihre Buchbestände kurzfristig auffüllen möchten.

Ein zweites Standbein sind die Bücherlagerung, Lieferung sowie Rechnungserstellung für Verlage. Für beide Geschäftsbereiche ist ein ausreichend großes Lager erforderlich. Das traditionsreiche Familienunternehmen mit treuem Kundenstamm erweitert sein erfolgreiches Geschäft durch die Fusion mit einem anderen Barsortiment.

Es stellt sich heraus, dass die bisherigen Lagermöglichkeiten nicht mehr ausreichen. Eilig wird ein vom Hauptsitz weit entfernter Standort für einen Neubau gefunden. Durch Bauverzögerungen findet die vollständige Eröffnung des neuen Logistikzentrums nicht zum geplanten Zeitpunkt für das Weihnachtsgeschäft statt. Die nun auftretenden Logistik- und Personalprobleme können nicht zeitnah gelöst werden. Erschwert werden die Umstände durch eine hohe Fluktuation im Management.

Es kommt zu unerwünschten Lieferverzögerungen sowie erheblichen Mehrkosten durch die Betreibung des Doppelstandorts. Buchhändler und Verlage weichen auf die Konkurrenz aus. Einerseits entstanden höhere Aufwendungen als geplant. Andererseits fielen durch den Stammkundenverlust wesentliche Einnahmen weg.

Die Folge ist eine Überschuldung!